오는 2월 만기를 앞둔 ‘청년희망적금’ 가입자들이 만기수령금을 ‘청년도약계좌’로 일시납입할 수 있게 됐다. 청년들이 소중하게 모은 목돈을 중장기적인 자산 형성으로 연계하겠다는 취지다.

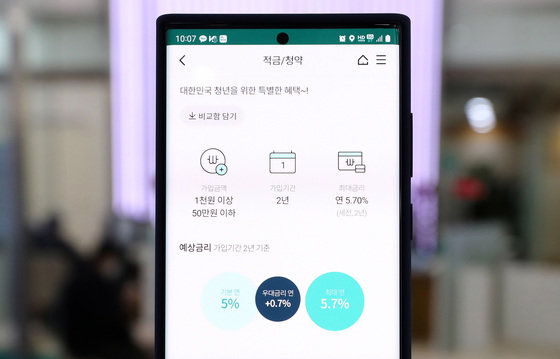

금융위원회는 오는 25일부터 청년희망적금을 만기까지 유지한 청년들에게 ‘청년도약계좌 일시납입’을 허용하겠다고 18일 밝혔다. 청년도약계좌는 5년간 매달 70만원 한도로 납입하면 정부 지원금을 더해 5000만원의 목돈을 만들 수 있는 상품이다.

금융당국은 일시납입금에 대한 정부기여금도 일시 지급키로 했다. 기여금은 월 설정금액과 개인 소득 등에 따라 책정되며 월 한도는 2만1000원~2만4000원 수준이다.

이외에도 금융당국은 청년도약계좌 가입 대상을 확대 적용해 육아휴직급여 및 수당을 받는 육아휴직자의 가입까지 허용할 방침이다.

다음은 금융위원회 관계자와의 일문일답.

- 청년희망적금 만기자가 청년도약계좌에 일시납입으로 가입할 경우 가입요건이 다른지?

▶ 청년희망적금 만기자도 청년도약계좌 가입요건(나이·개인소득·가구소득 등)을 충족해야 계좌개설이 가능하다.

▶ 청년도약계좌에 일시납입으로 가입하기 위해서는 청년희망적금 만기일이 속하는 달의 다음 달 말일까지 가입신청이 필요하다.

- 청년희망적금을 가입했던 은행으로만 청년도약계좌 가입신청이 가능한지?

▶ 청년희망적금을 가입했던 은행이 아니더라도 청년도약계좌 취급은행 중 1개 은행을 선택하여 가입이 가능하다.

- 청년도약계좌 일시납입금 전환기간만큼 만기가 단축되는지?

▶청년도약계좌 만기는 일시납입 여부와 무관하게 5년(60개월)으로 동일하다.

- 청년도약계좌에 일시납입한 후 중도해지할 경우 일시에 지급받았던 정부기여금은 어떻게 되는지?

▶ 청년도약계좌를 중도해지할 경우 지급된 정부기여금은 환수되므로 일시지급된 정부기여금도 전액 환수된다. 다만, 조세특례제한법 시행령상 특별중도해지 사유에 해당할 경우, 중도해지일이 속한 달을 기준으로 일시지급된 정부기여금을 월할 계산하여 필요시 일부 환수한다.

- 소득과 육아휴직급여가 함께 있을 경우 합산금액을 기준으로 가입여부를 판단하는지?

▶ 기준 과세기간에 소득(과세소득)과 육아휴직급여 또는 육아휴직수당이 함께 있다면 소득으로만 가입요건 충족여부를 확인한다. 소득이 없고 육아휴직급여 또는 육아휴직수당만 있는 경우, 육아휴직급여 또는 육아휴직수당을 기준으로 가입 여부 확인한다.

▶ 배우자 등 가구원의 육아휴직급여는 가구소득에 반영되지 않는다.

- 육아휴직자임을 증빙하는 자료를 별도 제출해야 하는지?

▶ 근로자는 육아휴직급여 지급결정 통지서, 공무원 등은 육아휴직증명서 등 육아휴직자임을 확인할 수 있는 증빙자료를 제출 필요하다.

- 청년도약계좌 중도해지후 재가입은 가능한지?

▶ 청년도약계좌 중도해지후 재가입은 허용된다. 다만, 재가입은 중도해지 후 2개월 경과시부터 가능하고, 재가입시 지급되는 정부기여금은 중도해지 전 가입기간에 따라 차감된다.

(서울=뉴스1)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[박중현 칼럼]‘개혁 주체’에서 ‘개혁의 적’으로 바뀐 尹의 운명](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130667355.1.thumb.jpg)

![‘레이디 맥베스’에 김 여사 빗댄 더타임스[횡설수설/김승련]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130667375.1.thumb.jpg)

댓글 0