미국 중앙은행인 연방준비제도(Fed·연준)가 4회 연속 기준금리를 동결하고, 첫 금리인하 시점도 당초 기대했던 3월에서 한발 물러섬에 따라 고금리 기조 자체는 당분간 지속될 전망이다.

다만 기준금리 인하 기대감을 선반영해 시장금리가 일부 하락하고, ‘온라인 주택담보대출 갈아타기’ 출시를 계기로 은행들이 주담대 금리를 연 3% 초반까지 낮추는 등 고객 유치 경쟁이 가열됨에 따라 기준금리 인하에 앞서 금리인하를 먼저 체감하는 차주들이 점차 늘어날 것으로 예상된다.

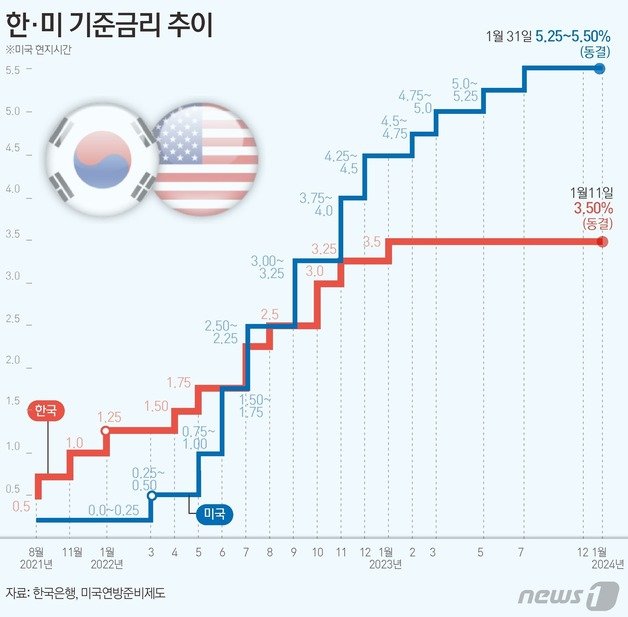

연준은 1일(한국시간) 연방공개시장위원회(FOMC) 회의에서 기존 5.25~5.5%이던 기준금리를 그대로 유지하기로 했다고 발표했다. 9·11·12월에 이은 연속 네 차례 동결이다.

그러나 제롬 파월 연준 의장은 시장이 기대했던 3월 조기 금리인하설과 관련해선 “충분한 자신감을 얻기 위해서는 더 좋은 데이터를 보고 싶으나, 오늘 회의를 토대로 보자면 3월 회의까지 충분한 확신을 가질 수 있을 것 같지는 않다”며 “두고 볼 일이지만 3월 가능성을 높게 볼 수는 없다”고 말해 사실상 부정적임을 밝혔다.

금융권에선 이에 따라 고금리 기조가 당분간 지속되고 하반기 이후부터 금리인하가 서서히 진행될 가능성이 높다고 보고 있다. 연준의 금리인하 시점이 5월이나 6월 이후로 미뤄지면, 한국은행의 기준금리 인하 시점도 7월 이후 하반기에나 가능할 것으로 예상되기 때문이다.

고정형 주담대의 기준이 되는 은행채 5년물(무보증·AAA) 금리는 지난해 10월 4.810%로 고점을 찍은 뒤, 11월말 4.174%로 떨어졌고, 올해 1월말 3.818%까지 내려왔다. 일부 은행의 변동형 주담대 준거금리인 은행채 1년물도 지난해 10월 4.153%까지 치솟았다가, 올해 1월말 3.614%까지 떨어졌다.

이에 더해 은행들이 지난달 ‘온라인 주담대 갈아타기 서비스’ 출시 이후 고객 유치를 위해 금리를 경쟁적으로 낮추면서 주담대 최저금리는 3% 초반까지 떨어진 상태다. 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 이날 기준 혼합형 주담대 금리는 연 3.22~5.33%로 집계됐다. 변동형 주담대도 연 4.00~6.08%로 최저금리가 3%대 진입이 임박했다.

지난해 주담대 3억원을 연 5.00% 금리(30년 만기, 원리금균등 조건)로 빌린 차주의 경우, 한 달에 은행에 내는 이자만 125만원에 달한다. 만약 현재 최저 수준인 연 3.22% 주담대로 갈아타기에 성공할 경우 월이자는 80만원으로 45만원가량 인하될 것으로 예상된다. 연간 540만원의 이자 부담이 줄어드는 셈이다.

금융위원회는 지난달 9일 주담대 갈아타기 서비스 출시 이후 약 2주간 총 1만6297명(대출규모 약 2조9000억원)이 대환 신청을 했으며, 그중 1738명(대출규모 약 3346억원)이 갈아타기를 마쳤다고 밝혔다. 이들은 평균 대출금리가 1.55%포인트(p) 인하돼 1인당 연간 298만원 이자 부담이 줄었다.

(서울=뉴스1)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

![[사설]“美와 갈 데까지 가봐”… 김정은의 뻔한 ‘도발 후 협상’ 카드](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130492910.1.thumb.jpg)

댓글 0