최근2년 경매물건 1만9745건 분석

개인-소상공인 등 부동산담보대출

고금리-불황에 이자 못내 경매로

대출 부실로 금융권 손실 ‘부메랑’

박진욱(가명) 씨는 2017년 서울 성북구의 주상복합상가 내 지하 점포를 4억 원에 사들이면서 A은행에서 2억2000만 원의 담보 대출을 받았다. 이곳에서 몇 년간 스포츠 오락 시설을 운영했지만 신종 코로나바이러스 감염증(코로나19) 사태와 경기 불황으로 매출이 급락했고 대출 원금과 이자조차 못 내는 상황에 이르렀다.

결국 A은행은 채권 회수를 위해 해당 점포를 경매에 넘겼고 2022년 초 첫 경매가 시작됐다. 그런데 3억7000만 원이던 최초 입찰 가격이 여러 차례 유찰을 거듭하며 7000만 원대까지 떨어졌고, 지난달 진행된 경매에서도 응찰자는 나타나지 않았다. A은행으로서는 채권 대부분을 손실 처리해야 할 위기에 놓였다.

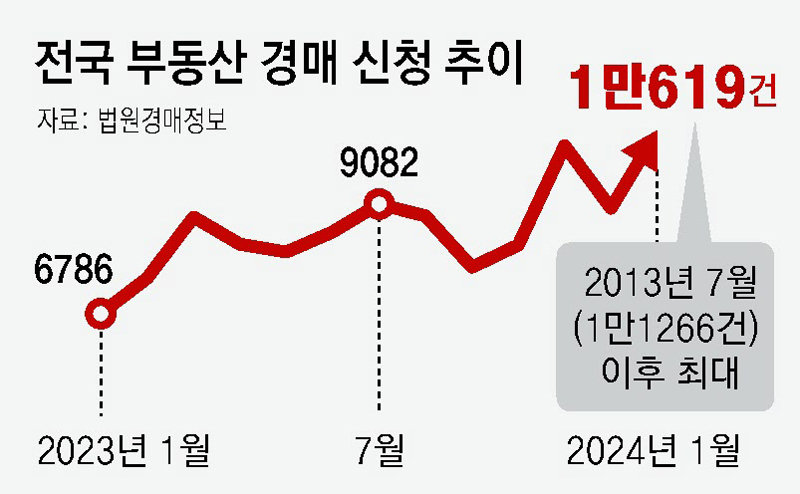

3일 동아일보와 지지옥션의 분석에 따르면 2022년부터 올해 1월까지 2년 1개월간 경매가 개시된 부동산(주택, 토지, 상가 등) 매물 중 국내 5대 은행(KB국민·신한·하나·우리·NH농협은행)이 담보로 잡고 있는 채권(채권 최고액 기준)은 약 10조901억 원 규모로 집계됐다. 이는 최근 2년간 경매가 개시된 부동산 매물 중 5대 은행이 근저당권을 설정한 등기부등본 1만9745건을 전수 조사한 결과다. 또 이 중 5대 은행이 대표 채권자로서 경매를 신청하며 반환 청구한 금액도 1조8588억 원으로 나타났다.

전문가들은 개인과 소상공인, 기업 등이 저금리 시기에 무리하게 일으킨 담보 대출이 최근 고금리와 경기 침체 장기화로 인해 부메랑이 돼 돌아왔다고 지적한다. 담보 가치가 낮은 ‘한계 매물’이 속속 경매시장에 쏟아지면서 민간 부실이 금융사로 전이되고 있다는 것이다. 석병훈 이화여대 경제학과 교수는 “사실 부동산 담보 대출은 부실 가능성이 가장 낮은 편인데, 부동산 시장 침체가 깊어지면서 예상치 못한 상황을 마주한 것”이라며 “한동안 이런 추세가 더 거세질 전망이라 담보 대출 리스크 관리의 필요성도 커지고 있다”고 설명했다.

11억 담보 토지 3억에 낙찰… 영끌족 ‘한계 매물’ 경매 쏟아져

5대 은행 ‘부동산 부실채권’ 10조

‘대출 감당 못해 경매’ 갈수록 늘어… 감정가에 못미치는 낙찰도 속출

5대銀, 최근 2년 채권반환 청구액… 2338억 회수 실패 등 손실 증가

전문가 “담보대출 부실 관리 시급”

‘대출 감당 못해 경매’ 갈수록 늘어… 감정가에 못미치는 낙찰도 속출

5대銀, 최근 2년 채권반환 청구액… 2338억 회수 실패 등 손실 증가

전문가 “담보대출 부실 관리 시급”

하지만 2022년부터 기준금리가 급격히 오르면서 이자 상환 부담이 커졌고, 생활비 마련을 위해 카드사와 저축은행 등으로부터 추가 대출까지 일으켜야 했다. 결국 은행 측은 대출을 연체한 김 씨의 아파트를 경매에 넘겼다. 김 씨의 아파트 감정가는 6억 원에 육박했지만 경매가 유찰됐고, 이달 예정된 두 번째 경매에선 최저 입찰 가격이 4억 원까지 낮아졌다.

김 씨 같은 영끌족과 영세 자영업자들이 고금리 직격탄을 맞아 쓰러지면서 부동산 경매가 급증하고 있다. 채무자들이 원리금 상환에 실패하자 돈을 빌려줬던 은행들이 담보물을 처분해 채권 회수에 나서고 있는 것이다.

문제는 부동산 경기 불황이 장기화되면서 담보 부동산의 가치가 떨어지고 감정가를 낮춰도 경매가 유찰되는 일이 속출하고 있다는 점이다. 담보 대출의 채권 회수에 실패한 은행들로선 대규모 손실이 불가피한 상황이다.

● 영끌족 ‘한계 매물’ 쏟아진다

최근 들어서는 이 같은 추이가 더 가팔라지고 있다. 올해 1월 5대 은행의 근저당권 총액은 약 4900억 원으로 1년 전 같은 달(2000억 원)의 2.5배 수준으로 증가했다. 채권 반환 청구액 역시 544억 원에서 1028억 원으로 89% 뛰었다.

특히 영끌족의 투자 실패 사례가 급증하면서 은행권의 아파트 담보 대출 부실도 눈에 띄게 불어나고 있다. 올해 1월 5대 은행이 경매로 넘긴 아파트 담보 채권 반환 청구액은 354억 원으로 1년 전(115억 원)의 3배 이상으로 급증했다. 고금리로 원리금 상환 부담을 이겨내지 못해 할 수 없이 아파트를 포기한 사례가 늘어나고 있다는 뜻이다.

● 은행들 채권 회수 성공률 절반에 그쳐

부동산 경기 침체가 장기화되면서 은행들이 채권 회수에 실패하는 일도 반복되고 있다. 이정민(가명) 씨는 약 10년 전 충남 천안시 토지를 담보로 3차례에 걸쳐 은행에서 11억 원을 빌렸다. 하지만 이후 이 씨의 경제 사정이 악화되면서 원금과 이자를 갚지 못하기 시작했고, 은행 측은 결국 2022년 대출을 회수하기 위해 해당 토지를 경매로 넘겼다.

문제는 그사이 땅값이 급락하면서 담보 가치가 크게 하락했다는 것이다. 경매가 개시됐을 때 최저 입찰 가격은 처음 대출액에 크게 못 미치는 6억 원대. 하지만 이 가격에도 새 주인을 찾지 못하고 유찰을 거듭하던 토지는 입찰 가격이 3억 원대로 떨어지고 나서인 지난해 6월에야 3억4000만 원에 팔렸다. 은행은 약 8억 원에 이르는 손실을 본 셈이다.

이 씨의 사례처럼 최근 금융권에서는 부동산 경기 침체가 길어지면서 담보 부동산이 감정가보다 훨씬 낮은 가격에 팔리는 사례가 흔하다. 2022년 1월부터 올해 1월까지 국내 5대 은행이 직접 채권 반환을 청구한 6292건 가운데 1602건(25.5%)은 낙찰자를 찾지 못했다. 그나마 매각에 성공한 4690건 중 1235건(26.3%)은 낙찰가가 은행의 채권 반환 청구액보다 낮았다. 선순위 근저당을 설정한 주채권은행조차 45.1%는 낙찰자가 나타나지 않았거나 채권을 전액 회수하는 데 실패했다는 뜻이다. 대출액 기준으로 5대 은행은 채권 반환 청구액(1조8588억 원) 중 12.6%(2338억 원)를 회수하지 못한 것으로 집계됐다. 지지옥션 관계자는 “1순위 근저당을 설정한 금융권이 채권 전액 회수에 실패하고 있다는 것은 2, 3순위 근저당을 설정한 금융기관의 채권 회수율은 훨씬 더 떨어진다는 의미”라고 설명했다.

시중은행은 대출 부실에 대비해 미리 대손충당금을 적립하고 있지만 부동산 경기 침체가 앞으로도 상당 기간 지속될 경우 손실액이 걷잡을 수 없이 늘어날 소지가 크다. 신용대출의 경우 대출액의 0.5% 안팎을 충당금으로 쌓지만 주담대는 대출액의 0.05% 수준에 그친다.

김상봉 한성대 경제학과 교수는 “현재 회계상으로는 손실이 바로 잡히지 않더라도 한계 물건의 경매가 본격화될수록 예상치 못한 손실이 한꺼번에 몰릴 수 있다”며 “부동산 경기가 한동안 부진할 것으로 예상되는 만큼 지금부터라도 담보 대출 부실에 대비해 충당금 비율을 높이는 등의 조치를 취해야 할 것”이라고 강조했다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0