5대 시중은행의 가계대출 잔액 증가폭이 둔화된 것으로 나타났다. 특히 가계대출을 견인하던 주택담보대출(주담대)의 증가세가 한풀 꺾였다.

이는 시중은행이 가계부채를 관리하기 위해 대출 금리를 올린 영향으로 풀이된다. 금융당국도 가계빚을 잡기 위해 지난달 26일부터 ‘스트레스 DSR’을 시행하면서 당분간 가계대출 증가세는 주춤할 것으로 보인다.

한편, 지난해 4분기 한국의 국내총생산(GDP) 대비 가계부채 비율은 100.1%로 전세계 42개국 중 4위를 기록했다. 다만 1년 전과 비교해 4.4%포인트(p) 떨어져 내림폭은 글로벌 국가 중 세 번째로 컸다.

4일 금융권에 따르면 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 가계대출 잔액은 2월 말 기준 695조7922억원으로 지난 1월 말(695조3143억원) 대비 4779억원 늘었다. 지난해 5월 이후 10개월 연속 증가세다.

주목할 부분은 증가 폭이다. 가계대출 증가 폭은 지난 1월 2조9049억원와 비교해 83%가량 크게 축소됐으며, 지난해 5월(1431억원) 이후 9개월 만에 가장 작은 수준이다.

주담대의 증가세 둔화가 눈에 띄었다. 주택담보대출 잔액은 지난달 537조0964억원으로 지난 1월(534조3251억원) 보다 2조7713억원 가량 늘었다. 지난 1월 주담대 증가 폭이 4조4329억원이었던 것과 비교하면 약 40% 가량 줄어들어든 셈이다.

◇ 은행권 ‘금리 인상’ 영향…금융당국 ‘스트레스DSR’도 시행

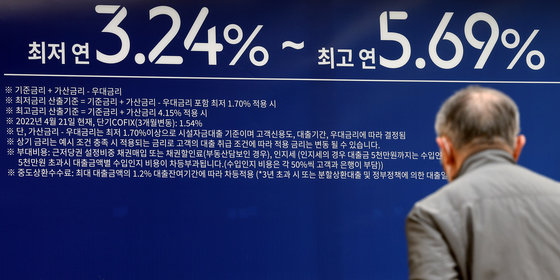

가계대출 증가세가 둔화한 건 시중은행이 대출금리를 조정한 영향으로 분석된다. 지난달 시중은행은 ‘주담대 갈아타기’ 서비스 출시에 맞춰 경쟁적으로 내렸던 대출 금리를 다시 올리는 모습을 보였다. 금리인하 기대감에 대출수요가 몰려들면서 가계대출이 또 급증할 수 있다는 우려가 작용한 탓이다.

KB국민은행은 지난달 가계대출 안정화를 위해 주담대 가산금리를 0.23%p 인상했으며 신한은행도 주담대와 전세대출 금리를 0.05∼0.20%p 인상했다. 우리은행도 지난달 28일부터 주담대 금리를 기존 대비 0.1~0.3%p 인상했다.

금융권은 이같은 가계부채 둔화세가 당분간 이어질 것으로 보고 있다. 지난달 26일부터 금리변동형 대출상품의 한도를 줄이는 ‘스트레스 총부채원리금상환비율(DSR)’가 본격 시행됐기 때문이다.

금융위원회로부터 받은 제공받은 국제금융협회(IIF) 자료에 따르면 지난해 4분기 기준 한국의 GDP 대비 가계부채 비율은 100.1%로 △스위스(125.6%) △호주(109.3%) △캐나다(102.1%)에 이어 4번째 순위인 것으로 나타났다.

다만 1년 전(104.5%)과 비교해 4.4%포인트(p)로 떨어져 내림폭은 영국과 스웨덴에 이어 세 번째로 컸다. 금융당국과 은행의 가계대출 관리 방안이 제대로 작동된다면 올해 가계부채비율 100% 아래로 내려갈 수 있을 전망이다.

김소영 금융위 부위원장은 지난달 20일 ‘가계부채 리스크 점검회의’를 열고 “금리 인하 기대감에 따른 대출수요 확대 등 어려움이 있으나, 가계부채를 엄정히 관리해 나갈 것”이라고 강조했다.

또 개별 금융회사의 대출 추이를 면밀히 모니터링하고 가계대출 증가 속도가 과도한 금융회사 등은 자체 관리방안 등을 협의해 나갈 방침이라고 밝혔다.

(서울=뉴스1)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0