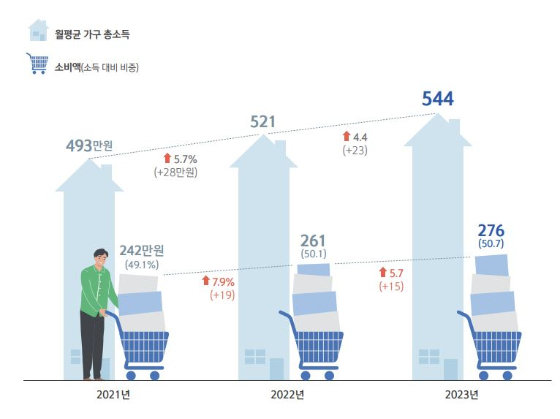

대한민국의 보통가구는 한 달에 평균 544만 원을 벌어, 절반(276만 원)을 소비하고, 10%는 빚을 갚는 데 쓰는 것으로 나타났다. 평균 자산은 6억원대로 그중 80%를 부동산이 차지했다.

17일 신한은행이 발표한 ‘보통사람 금융생활 보고서에 따르면 지난해 경제활동가구의 월평균 총소득은 544만 원으로, 전년보다 4.4%(23만원) 증가했다. 조사는 만 20~64세 경제활동자 1만명을 대상으로 진행됐다.

상위 20% 가구의 월평균 총소득은 1085만 원으로 하위 20% 가구(195만 원)보다 5.6배 많았다. 저소득층의 소득증가율이 6.6%로 가장 높아 소득 격차(전년 5.7배)는 다소 줄었다. 중소득층(40~60% 구간)의 평균 소득은 475만 원으로 전년보다 3.7% 늘었다.

가구의 평균 자산은 6억 294만 원으로 전년보다 4.8% 증가하면서 처음으로 6억 원을 넘어섰다. 자산에서 부동산이 차지하는 비중은 79.7%로 가장 높았으나 전년과 비교해 소폭(0.5%p) 하락했다. 상위 20%의 자산 규모는 11억 6699만 원으로 하위 20%보다 7.2배 많았지만 격차는 2년 연속 줄었다.

가구 평균 금융자산 규모는 418만 원(5.4%) 증가한 8178만 원으로 집계됐다. 매년 소득이 늘었지만 2021년 41.8%였던 소득 내 저축 여력은 2022년 39.9%, 2023년 39.3%로 하락했다. 고금리와 고물가로 소비 지출과 부채 상환이 늘면서 저축이나 투자 여력이 점차 줄어든 것으로 풀이된다.

경제활동가구의 64.8%는 부채를 보유했다. 부채를 가진 가구의 평균 부채 잔액은 1억 201만 원으로 전년 대비 7.0% 감소했다. 반면 지난해 금리 인상 영향으로 월 부채 상환액은 85만 원에서 93만 원으로 늘었다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![지르고 거두고 뒤집고 미루고… ‘양치기’ 트럼프 [횡설수설/김재영]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/131424050.2.thumb.jpg)

댓글 0