금융당국이 27일 장기·고정금리 주택담보대출(주담대) 기반을 마련하기 위해 ‘커버드본드’ 시장 활성화 방안을 27일 발표했다. 은행이 발행한 커버드본드를 주금공이 지급보증해 소비자에게 저리의 장기 대출 상품을 제공한다는 것이 핵심이다.

금융위원회는 이날 오전 10시 은행연합회에서 한국주택금융공사와 5대 시중은행의 업무협약식을 열고 ‘커버드본드 지급보증 서비스’를 본격 개시한다고 밝혔다.

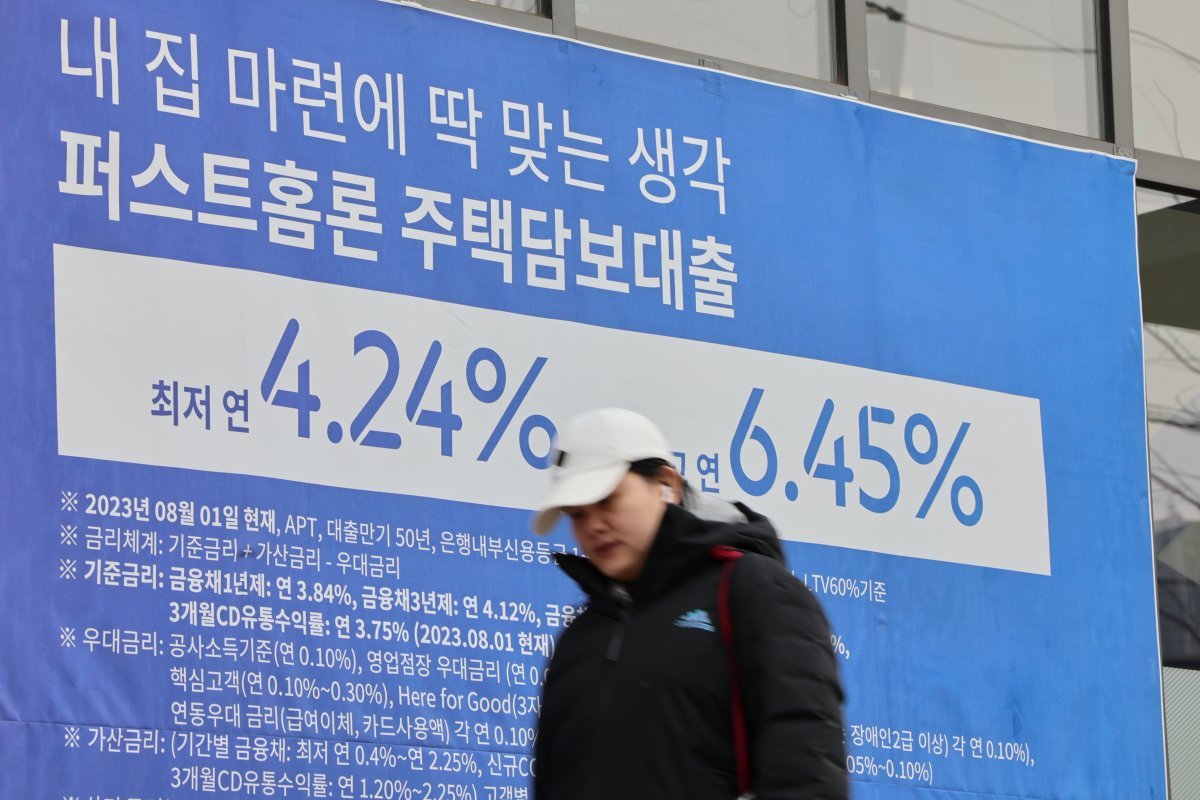

금융당국은 올해 초부터 차주의 금리 변동리스크를 완화하기 위해 ‘장기·고정금리 상품’을 확대하는 구조개선을 추진하고 있다. 금융위는 장기·고정금리 모기지와 연계해 저리로 장기자금을 조달할 수 있는 ‘커버드본드’를 활성화하기로 했다. 커버드본드는 금융기관이 중장기자금 조달을 위해 주택자금채권, 공공기관채권 등 우량자산을 담보로 발행하는 채권이다.

금융위 관계자는 “은행이 조달 금리 인하분을 장기·고정금리 상품에 녹여낼 경우 소비자에게 보다 낮은 금리로 장기 상품을 제공할 수 있을 것으로 기대된다”고 밝혔다.

하반기부터는 ‘커버드본드 재유동화 프로그램’도 추진한다. 재유동화 프로그램은 은행이 발행한 만기 10년 커버드본드 등을 주금공이 매입해 자기신탁을 통해 유동화증권을 발행·매각하는 프로그램이다.

금융위는 “현재 시장에서 소화가 어려운 장기 커버드본드를 주금공이 직접 매입함으로써 은행은 장기 커버드본드 발행·매각이 용이해진다”며 “이를 통해 조달된 장기자금을 현재 정책모기지로 제공이 어려운 시가 6억원 이상의 주택에 대한 장기·고정금리 주택담보대출을 공급하는 데 활용할 수 있을 것으로 기대한다”고 설명했다.

또 커버드본드를 담보로 활용할 수 있도록 한국은행 적격담보 인정 자산에 추가하는 방안을 한은과 협의하는 한편, 보험사 등 금융기관에 대한 자본규제에서 커버드본드 보유에 따라 쌓아야 하는 리스크량도 명확히 하는 등

투자유인을 제고한다.

김소영 금융위 부위원장은 “현재 금리인하 기대감이 지속되는 상황에서 장기·고정금리 상품을 독려하는 방향성에서 일부에서 의문을 제기하는 것을 알고 있다”며 “그러나 금리 변동기마다 개별 차주의 상환 부담 문제를 좌시할 수 없기에 장기·고정금리 상품 확대는 지속적으로 추진해야 할 정책 방향”이라고 강조했다.

(서울=뉴스1)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0