청약통장 月 납입한도 10만→25만원… “쪼그라든 주택기금 확충”

- 동아일보

공유하기

글자크기 설정

[주택 공급 규제 완화]

41년만에 월 납입액 한도 늘려… 공공주택 청약 당첨선 올라갈듯

청약부금-예금, 저축으로 이전 가능… 年 300만원 한도 40% 소득공제도

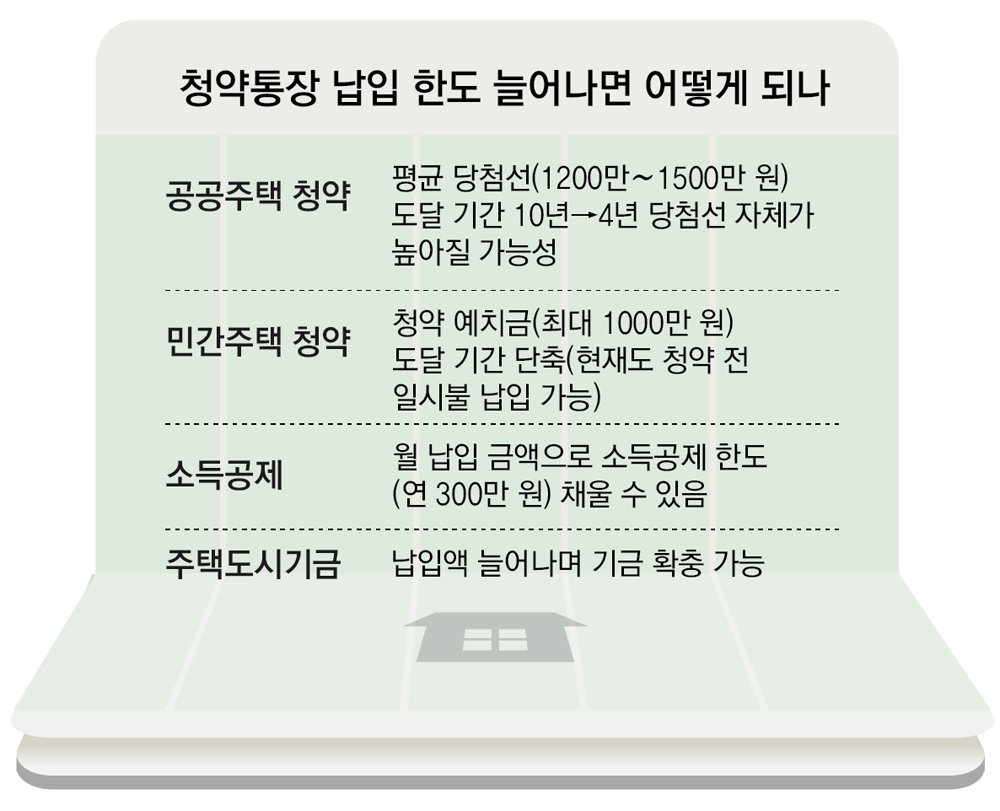

1983년 이후 41년 만에 공공주택 대상 청약통장 월 납입 인정액이 7월부터 10만 원에서 25만 원으로 늘어난다. 정부는 이번 조치에 따라 공공의 주택 공급 재원이 되는 주택도시기금이 확충될 것으로 기대하고 있다. 부동산 경기가 얼어붙은 사이 신생아 특례대출 등 사용처가 많아지자 주택도시기금 여유 자금은 2021년 말 대비 4분의 1 수준으로 쪼그라든 상태다.

국토교통부는 13일 청약통장 납입 한도 확대, 대토보상 규제 완화 등의 내용을 담은 주택 공급 규제 개선 대책을 내놨다. 주택 공급을 늦추는 ‘손톱 밑 가시’ 규제를 개선하는 데 초점을 맞췄다는 게 정부 측 설명이다.

● 청약통장, 하나로 합치고 납입 한도는 늘리고

공공주택은 청약통장 총저축액을 고려해 당첨자를 정하기 때문에 납입 한도를 채워 오랫동안 넣은 가입자가 유리하다. 따라서 앞으로는 매월 25만 원씩을 넣어야 공공주택 청약 가능성이 높아진다. 현재 공공주택 당첨 선은 총저축액 기준 1200만∼1500만 원이다. 납입 한도가 늘면서 이 당첨 선도 상향될 것으로 보인다. 반면 매월 25만 원을 납입하기 힘든 가입자들은 청약 시장에서 불리해질 수 있다.

소득공제를 최대한 받기 위해서라도 매월 25만 원을 넣는 것이 유리하다. 올해부터 연 소득 7000만 원 미만 무주택 가구주는 청약통장 연간 납입액 300만 원 한도에서 40%를 연말정산 때 소득공제를 받는다.

2015년부터 신규 가입을 받지 않고 있는 청약 예·부금을 주택청약종합저축으로 이전하는 것도 가능해졌다. 청약부금(4월 기준 14만6768계좌)은 전용면적 85㎡ 이하 민영주택, 청약예금(90만3579계좌)은 모든 민영주택, 청약저축(34만955계좌)은 공공주택 청약이 가능했다. 앞으로 이 세 통장 가입자가 해지 후 모든 주택 청약이 가능한 주택청약종합저축 통장에 재가입하면 기존 납입 실적을 인정받을 수 있다. 단, 청약부금과 예금은 애초 목적인 민영주택만 가능하다.

부동산 시장이 침체하면서 기금으로 들어오는 돈은 급감했는데, 기금의 사용처는 점점 늘어나고 있다. 공공주택 공급은 물론이고 신생아 특례대출이나 전세사기 피해자 지원, 서민을 위한 주택 구입 및 전세 자금 지원 등에도 기금이 사용된다. 국토부는 “납입 한도를 늘리고 시중은행이 보유한 청약 예·부금을 주택청약종합저축으로 돌리면 주택도시기금 재원을 불리는 효과를 낳을 수 있다”고 설명했다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

연금 개시 가능해지면 年 1만 원은 꼭 인출하세요[은퇴 레시피]

-

2

최태원 “SK하이닉스 이익 1000억달러 전망? 1000억달러 손실 될수도”

-

3

다카이치가 10년 넘게 앓은 ‘이 병’…韓 인구의 1% 겪어

-

4

트럼프, 분노의 질주…“글로벌 관세 10%→15%로 인상”

-

5

“개인회생 신청했습니다” 집주인 통보받은 세입자가 할 일

-

6

尹선고 후 최시원 “불의필망”…SM, 악플러에 법적 대응

-

7

李 “다주택자 압박하면 전월세 불안? 기적의 논리”

-

8

취권하는 중국 로봇, ‘쇼’인 줄 알았더니 ‘데이터 스펀지’였다?[딥다이브]

-

9

“BTS 공연 늘려달라”한 멕시코 대통령, 李에 받은 답장 공개

-

10

‘면직’ 산림청장, 술 취해 무법질주…보행자 칠뻔, 車 2대 ‘쾅’

-

1

국힘 전현직 당협위원장 20여명, ‘절윤 거부’ 장동혁에 사퇴 촉구

-

2

목줄 없이 산책하던 반려견 달려들어 50대 사망…견주 실형

-

3

김인호 산림청장 분당서 음주운전 사고…李, 직권면직

-

4

국토장관 “60억 아파트 50억으로…주택시장, 이성 되찾아”

-

5

‘면직’ 산림청장, 술 취해 무법질주…보행자 칠뻔, 車 2대 ‘쾅’

-

6

전원주 “벌써 자식들이 재산 노려…인감도장 달래”

-

7

與 “尹 교도소 담장 못나오게” 내란범 사면금지법 처리 속도전

-

8

[사설]범보수마저 경악하게 한 張… ‘尹 절연’ 아닌 ‘당 절단’ 노리나

-

9

국힘 새 당명 ‘미래연대’-‘미래를 여는 공화당’ 압축

-

10

상호관세 대신 ‘글로벌 관세’…韓 대미 투자, 반도체-車 영향은?

트렌드뉴스

-

1

연금 개시 가능해지면 年 1만 원은 꼭 인출하세요[은퇴 레시피]

-

2

최태원 “SK하이닉스 이익 1000억달러 전망? 1000억달러 손실 될수도”

-

3

다카이치가 10년 넘게 앓은 ‘이 병’…韓 인구의 1% 겪어

-

4

트럼프, 분노의 질주…“글로벌 관세 10%→15%로 인상”

-

5

“개인회생 신청했습니다” 집주인 통보받은 세입자가 할 일

-

6

尹선고 후 최시원 “불의필망”…SM, 악플러에 법적 대응

-

7

李 “다주택자 압박하면 전월세 불안? 기적의 논리”

-

8

취권하는 중국 로봇, ‘쇼’인 줄 알았더니 ‘데이터 스펀지’였다?[딥다이브]

-

9

“BTS 공연 늘려달라”한 멕시코 대통령, 李에 받은 답장 공개

-

10

‘면직’ 산림청장, 술 취해 무법질주…보행자 칠뻔, 車 2대 ‘쾅’

-

1

국힘 전현직 당협위원장 20여명, ‘절윤 거부’ 장동혁에 사퇴 촉구

-

2

목줄 없이 산책하던 반려견 달려들어 50대 사망…견주 실형

-

3

김인호 산림청장 분당서 음주운전 사고…李, 직권면직

-

4

국토장관 “60억 아파트 50억으로…주택시장, 이성 되찾아”

-

5

‘면직’ 산림청장, 술 취해 무법질주…보행자 칠뻔, 車 2대 ‘쾅’

-

6

전원주 “벌써 자식들이 재산 노려…인감도장 달래”

-

7

與 “尹 교도소 담장 못나오게” 내란범 사면금지법 처리 속도전

-

8

[사설]범보수마저 경악하게 한 張… ‘尹 절연’ 아닌 ‘당 절단’ 노리나

-

9

국힘 새 당명 ‘미래연대’-‘미래를 여는 공화당’ 압축

-

10

상호관세 대신 ‘글로벌 관세’…韓 대미 투자, 반도체-車 영향은?

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0