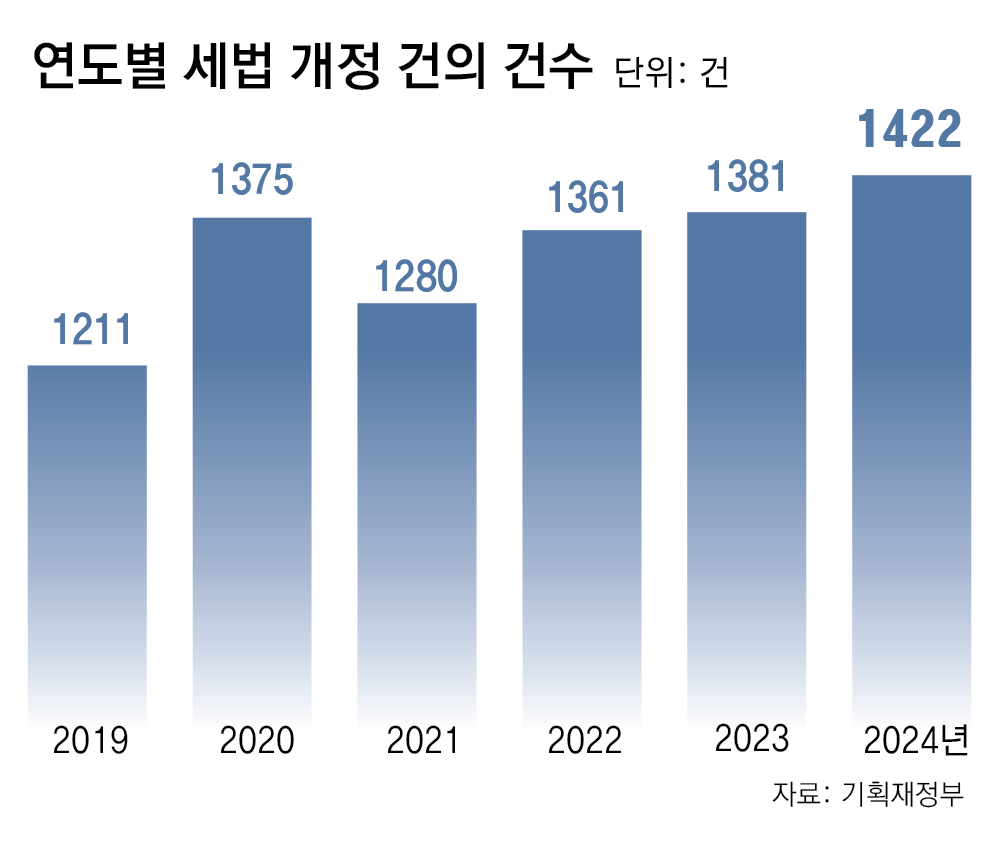

세법개정 건의 올 1422건 역대 최대

“생활필수품이 된 승용차를 50년째 사치품처럼 취급하면서 세금을 매기고 있다. 개별소비세를 면제하는 배기량 기준이라도 높여 달라.”

“물가가 치솟아도 여전히 20만 원에 불과한 근로자 식대 소득세 공제액을 30만 원까지 올려달라.”

18일 기획재정부에 따르면 올해 정부는 역대 최대 규모인 1422건의 세법 개정 건의를 접수하고 다음 달 말 내놓을 세법 개정안에 이를 반영하는 작업을 진행 중이다. 정부가 접수한 건의의 상당수는 자동차 개소세처럼 낡은 세제나 현실을 제대로 반영하지 못하는 세금 기준을 개선해 달라는 요구인 것으로 나타났다.

이처럼 물가 상승이나 경제 성장세를 반영하지 못하는 낡은 세법을 손질해야 한다는 요구는 최근 들어 더욱 거세지고 있다. 올해 대한상공회의소와 한국세무사회, 중소기업중앙회 등 28개 기관은 상속세법 개정을 비롯해 종합소득세 기본공제 대상 및 금액 확대, 비과세 근로소득 범위 확대, 승용차 개소세 완화 등을 정부에 요구한 것으로 나타났다.

부양가족 공제, 150만원 15년간 묶여… “세수 줄어들라” 손못대

금융소득과세 11년간 2000만원

근로자 식대 공제도 월 20만원 그쳐

“물가상승-시대변화 반영 못해” 지적

자녀 세액공제 확대 등 대안 검토중

근로자 식대 공제도 월 20만원 그쳐

“물가상승-시대변화 반영 못해” 지적

자녀 세액공제 확대 등 대안 검토중

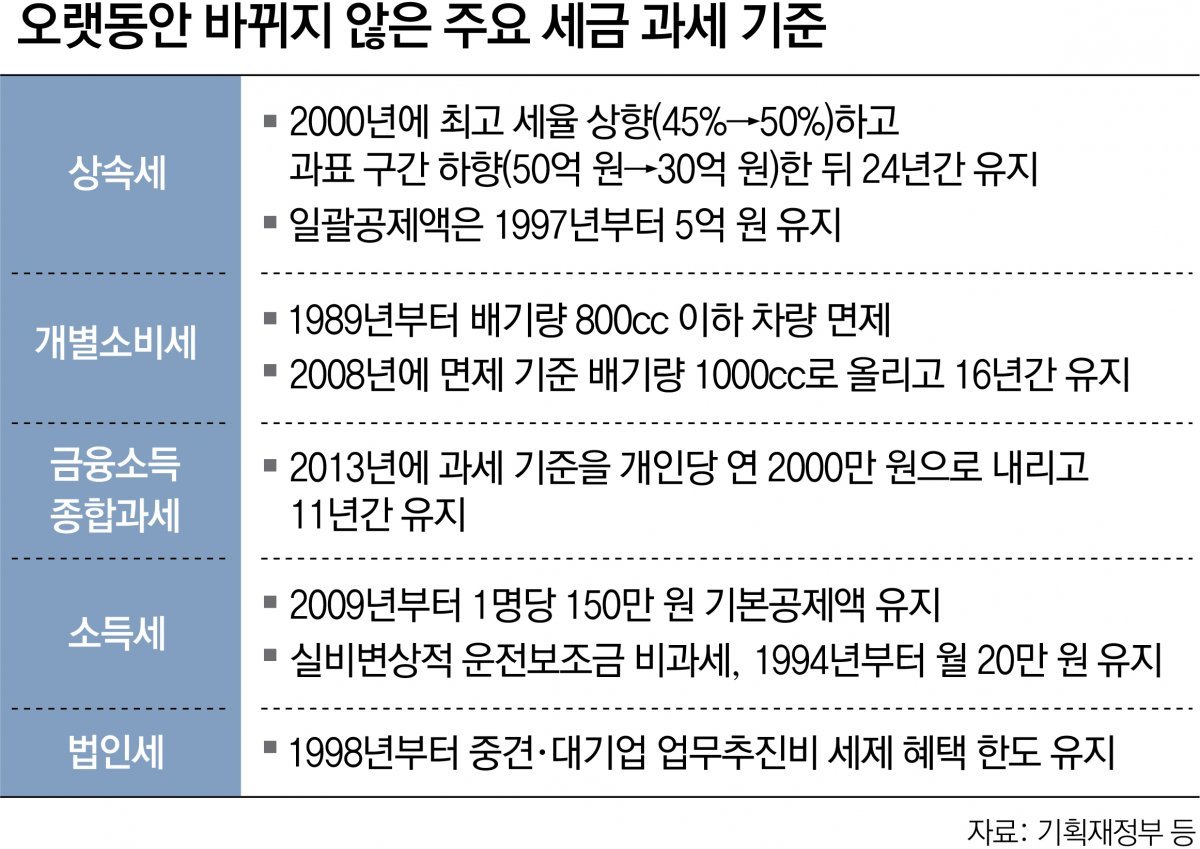

시대 변화를 반영하지 못하는 ‘낡은 세제’의 대표 사례로는 승용차에 대한 개별소비세(개소세) 부과가 꼽힌다. 승용차의 개소세 부과는 1977년 처음 시행된 특별소비세(특소세)로 거슬러 올라간다. 당시 사치품 소비 억제를 목적으로 만들어진 특별소비세는 보석, 귀금속, 고급 모피 등과 함께 승용차를 과세 대상으로 놓고 차량 가격의 15∼40%를 세금으로 매겼다.

● 물가 상승과 시대 변화 반영 못하는 세법들

현행 소득세법은 2009년 이후 15년간 부양가족 1명당 150만 원씩의 소득공제를 적용하고 있다. 부양가족 소득공제는 소득세를 계산할 때 소득이 없는 자녀와 배우자 등 부양가족의 숫자를 곱해 소득에서 빼주는 것으로 연말정산 과정에서 가장 중요한 공제 항목으로 꼽힌다. 그러나 공제액은 15년간 소득 변화나 물가 상승을 전혀 반영하지 못하고 있다. 그사이 한국의 1인당 국민총소득(GNI)은 2009년 1만7175달러(약 2370만 원)에서 3만6194달러(약 5000만 원)로 2배 이상으로 늘어났다.

또 소득세법상 근로자의 식사대 비과세 한도는 최근 외식 물가 급등에도 불구하고 월 20만 원에 그치고 있다. 근로자가 자신의 차량으로 회사 업무를 수행할 때 비과세 소득으로 인정해주는 자기차량 운전보조금 역시 1994년 이후 30년 넘게 월 20만 원에 머물러 있다. 석병훈 이화여대 경제학과 교수는 “주요 세목의 공제 기준 등을 소득이나 물가에 연동하지 않고 금액으로 정하면서도 물가 상승을 세제에 제때 반영하지 못하는 상황”이라며 “저출산을 감안해 부양가족 공제는 더 확대하고 복잡한 소득공제 제도 전반을 손볼 필요가 있다”고 지적했다.

이에 따라 2012년 5만5730명이었던 금융소득종합과세 신고자는 2022년 19만1501명까지 늘었다. 황세운 자본시장연구원 연구위원은 “자산 규모가 커지면서 자연스럽게 금융소득도 늘어나는데 장기간 과세 기준이 높아지지 않고 있다”며 “배당에 대한 분리과세를 포함한 개선이 필요하다”고 말했다.

정부는 일부 과세 기준이 시대 변화에 맞지 않다는 점에 공감하면서도 실제 개편 여부에 대해서는 신중한 태도를 유지하고 있다. 과세 기준을 한꺼번에 조정했다가 자칫 세수 부족 현상을 심화시킬 수도 있기 때문이다.

승용차 개소세의 경우도 정부는 과세 명분이 상당히 약해졌다는 데 공감하고 있지만 이를 폐지 또는 완화할 경우 세수 감소 폭이 상당히 커질 수 있다는 점을 우려하는 것으로 알려졌다. 소득세 인적공제를 확대하는 문제 역시 세수 타격이 상당하다는 점 때문에 자녀에 대한 세액공제를 확대하는 정도의 대안을 살펴보는 것으로 전해졌다.

상속세와 종합부동산세 등 주요 세금을 완화하는 논의가 진행 중인 점 역시 추가 세법 개정에 걸림돌로 작용하고 있다. 기획재정부 관계자는 “각 세법 개정 요구에 따른 세수 효과와 국민 여론 등을 살펴보면서 세법 개정안을 마련 중”이라고 밝혔다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0