주담대 금리 일주일새 또 인상

자금조달 비용 잇단 인하와 모순

가계빚 이달 3조 늘자 뒤늦게 진화

“금융당국 혼선에 소비자들 피해”

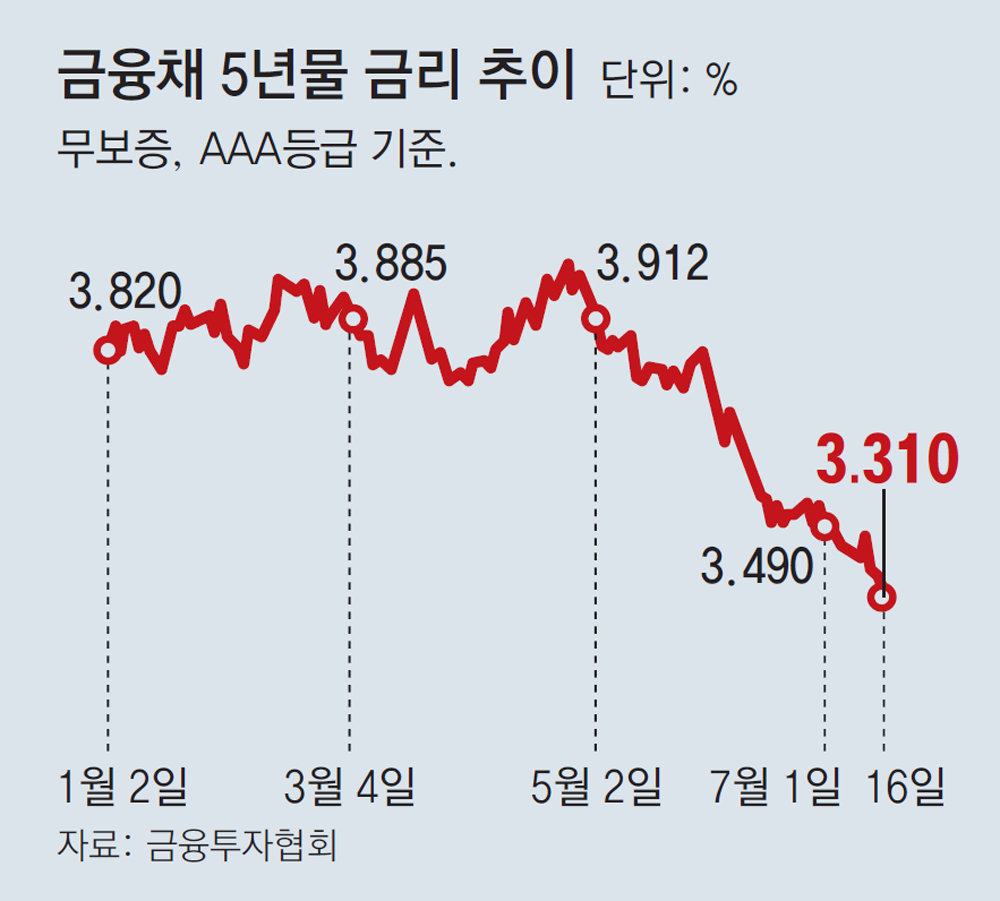

최근 대출 규제 강화 시점을 돌연 연기하며 가계대출 ‘막차 수요’를 부채질한 정부가 은행권 현장점검을 통해 주택담보대출(주담대) 조이기에 돌입했다. 부동산 시장 회복 조짐과 미국의 금리 인하 기대감 등으로 가계대출이 갑자기 치솟자 뒤늦게 리스크 관리에 나선 것이다. 금융당국의 갈지자 행보로 인해 은행들의 자금조달 비용이 낮아지는 동안 대출금리는 오히려 높아지는 모순된 현상마저 발생하고 있다.

● 당국 압박에 은행들 대출금리 줄줄이 인상

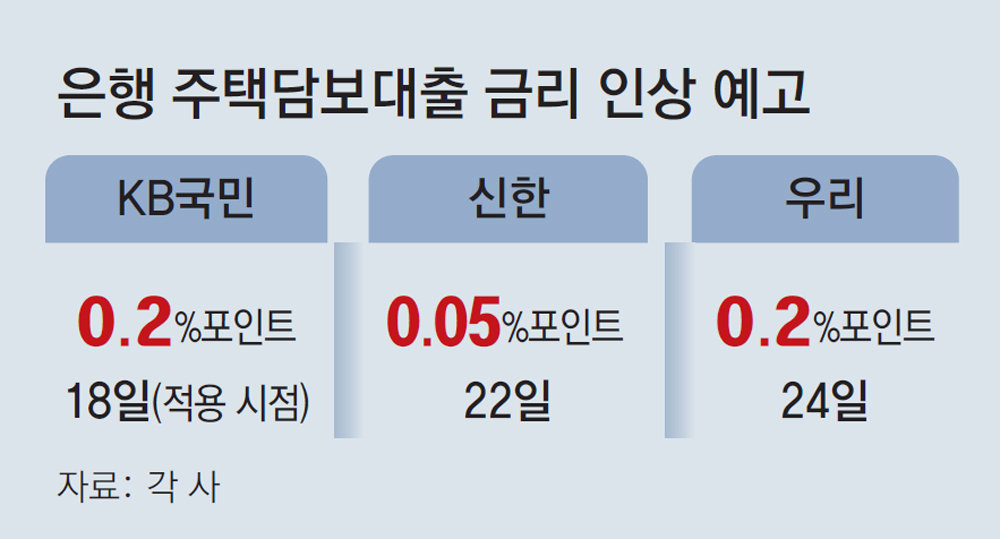

금융권에 따르면 주요 시중은행들은 일제히 주담대 금리를 올리고 있다. KB국민은행은 18일부터 주담대와 전세대출 변동·혼합형(고정) 금리를 0.2%포인트씩 올리기로 했다. 이달 3일과 11일 주담대 금리를 0.13%포인트, 전세대출 금리를 최대 0.2%포인트 올렸는데 추가 인상하는 것이다.

은행권의 이 같은 행보는 가계대출 총량이 자체 설정한 연간 목표치를 훨씬 넘어설 정도로 급증하고 있기 때문이다. KB국민, 신한, 하나, 우리, NH농협 등 5대 은행의 주담대는 16일 기준 전월 말 대비 3조3769억 원 늘어났다. 올해 5월(5조3157억 원)과 6월(5조8466억 원)에 이은 폭발적인 증가세다.

상황이 이렇게 되자 금융당국은 뒤늦게 진화에 나섰다. 금융감독원은 15일부터 은행에서 총부채원리금상환비율(DSR)을 제대로 적용해 대출을 내주고 있는지 등을 살피기 위해 은행권 현장점검을 진행하고 있다. 김병환 금융위원장 후보자도 국회에 제출한 인사청문 서면 질의 답변서에서 “가계대출 증가세가 확대될 우려가 있다. 선제적이고 적극적으로 관리할 계획”이라고 밝혔다.

● “뒷북 대출 관리에 애꿎은 소비자만 피해”

하준경 한양대 경제학부 교수는 “당국의 가계대출 관리 지도로 은행들이 주담대 금리를 올리고 있지만 시장 상황을 보면 계속 높은 수준으로 가기는 힘들다”면서 “스트레스 DSR 등을 일정대로 시행하는 등 일관된 규제를 가져갔으면 시장 혼란이 없었을 것”이라고 말했다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

댓글 0