‘배우자 증여’ 해외주식 절세, 내년부터 어려워진다

- 동아일보

공유하기

글자크기 설정

주식도 이월과세 대상 포함 추진

증여 1년 지나면 증여때 가액 적용

기업 임직원 복지 명목 할인혜택

시가 20%-年240만원 넘으면 과세

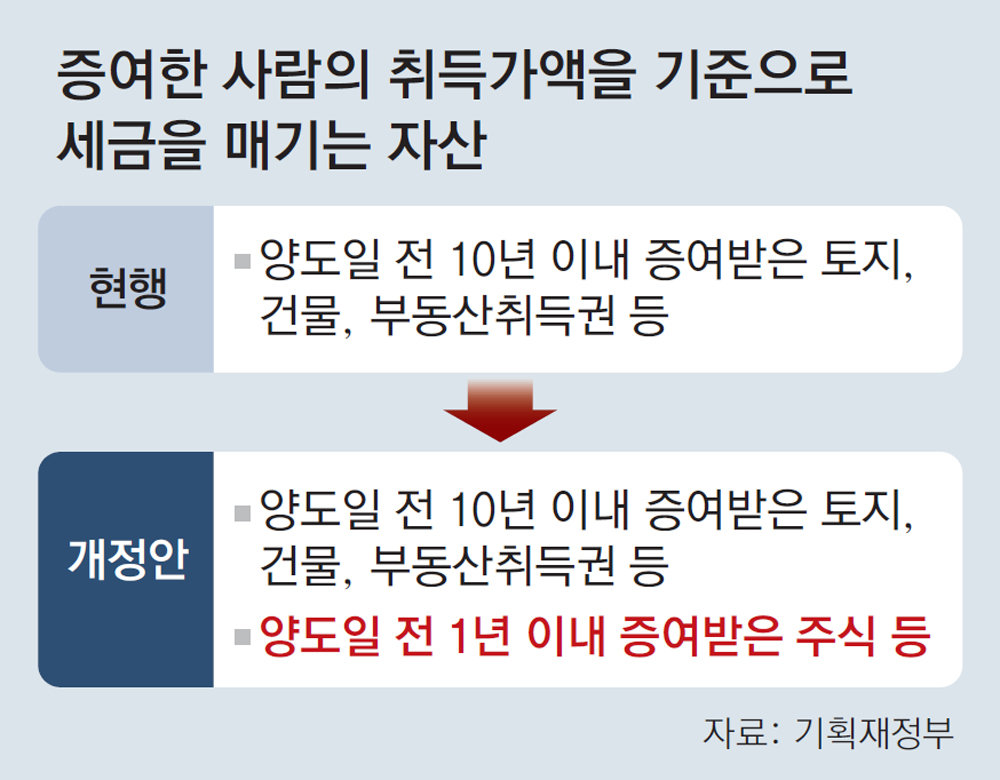

내년부터 해외주식 절세법으로 활용되던 ‘배우자 증여 후 매도’는 쓰기 어렵게 된다. 남편에게 받은 주식을 아내가 팔더라도 과거 남편이 산 가격을 기준으로 시세차익을 계산해 세금을 내게끔 법 개정이 추진되기 때문이다.

28일 기획재정부에 따르면 정부가 곧 국회에 제출할 ‘2024년 세법 개정안’에는 이 같은 내용의 소득세법 개정안이 포함됐다. 개정안에는 양도소득세 이월과세가 적용되는 자산에 주식이 새롭게 추가됐다. 내년 1월 1일 이후 증여받는 주식부터 적용된다. 원래는 토지, 건물, 부동산취득권 등에 대해서만 이월과세를 적용했다.

양도세 이월과세란 배우자 등으로부터 증여받은 자산을 팔 때 증여받을 당시 가격(증여재산가액)이 아니라 과거 증여자가 취득한 가격을 기준으로 차익을 계산하는 것을 말한다. 이 경우 일반적으로 양도차익이 더 많이 인정돼 내야 하는 세금도 늘어난다. 예를 들어 4년 전 남편이 1억 원에 샀다가 현재 6억 원이 된 해외주식을 아내가 증여받아 매도하더라도, 앞으로는 남편이 산 가격인 1억 원을 기준으로 차익을 계산한다는 것이다. 이렇게 되면 양도차익은 5억 원이 돼 20%에 해당하는 1억 원을 세금으로 내야 한다.

기재부는 이 같은 양도세 회피를 방지하기 위해 법 개정에 나섰다고 취지를 밝혔다. 다만 증여받고 1년이 지난 뒤 주식을 매도하는 경우에는 이월과세가 적용되지 않는다. 증여 시점의 취득가액으로 양도세를 낼 수 있는 것이다.

한편 올해 세법 개정안에 담긴 상속세 자녀공제액 10배 확대로 세 부담은 더욱 크게 줄어들 것으로 전망된다. 상속세 자녀공제액이 한 명당 5억 원으로 늘어났는데, 배우자를 거쳐 자녀에게 순차적으로 상속하게 되면 자녀 공제를 두 번 받을 수 있기 때문이다.

예를 들어 남편의 20억 원짜리 재산 중 10억 원을 아내에게, 5억 원씩을 각각 두 자녀에게 상속하게 되면 상속세는 0원이 된다. 배우자 공제 10억 원에 자녀공제 10억 원, 기초공제 2억 원 등으로 공제액이 상속재산가액보다 커지기 때문이다. 이후 아내가 남편에게 받은 10억 원을 다시 자녀에게 상속할 때도 1인당 5억 원의 자녀공제와 2억 원의 기초공제가 적용돼 또다시 세금을 내지 않아도 된다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

2

오세훈-장동혁 벼랑끝 대치, 블랙홀 빠진 국힘

-

3

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

4

“아빠 콩팥 받고 메스꺼움과 피로 사라져… 남은 건 효도뿐”[병을 이겨내는 사람들]

-

5

김민석, 美서 트럼프 만나…대미투자법 등 논의한듯

-

6

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

7

니콜 키드먼, 결혼 19년만의 이혼 심경…“껍데기 속에 갇혀 지냈다”

-

8

도미니카共 가장 잘 아는 류현진, 선발로 불타선 잠재운다

-

9

“죄책감 없는 존재” 유전적 취약성-유년기 고통이 만든 사이코패스

-

10

“아침 6시반 믹서기 사용 자제 좀”…아파트 호소글 ‘와글’

-

1

한동훈 “내가 배신자? 나를 발탁한 건 尹 아닌 대한민국”

-

2

국민 70% “국힘 비호감”…민주는 ‘호감’이 50%로 올라

-

3

“장동혁 비판자를 선대위장에”…국힘 소장파 ‘리더십 교체’ 목청

-

4

다카이치 “독도는 일본땅, 국제사회에 확실히 알리겠다” 망언

-

5

오세훈-장동혁 벼랑끝 대치, 블랙홀 빠진 국힘

-

6

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

7

김의겸 새만금청장 8개월만에 사퇴…“입신양명 위해 직 내팽겨쳐” 비판

-

8

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

9

이정현 국힘 공관위원장 전격 사퇴…“제 생각 추진 어려워”

-

10

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

트렌드뉴스

-

1

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

2

오세훈-장동혁 벼랑끝 대치, 블랙홀 빠진 국힘

-

3

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

4

“아빠 콩팥 받고 메스꺼움과 피로 사라져… 남은 건 효도뿐”[병을 이겨내는 사람들]

-

5

김민석, 美서 트럼프 만나…대미투자법 등 논의한듯

-

6

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

7

니콜 키드먼, 결혼 19년만의 이혼 심경…“껍데기 속에 갇혀 지냈다”

-

8

도미니카共 가장 잘 아는 류현진, 선발로 불타선 잠재운다

-

9

“죄책감 없는 존재” 유전적 취약성-유년기 고통이 만든 사이코패스

-

10

“아침 6시반 믹서기 사용 자제 좀”…아파트 호소글 ‘와글’

-

1

한동훈 “내가 배신자? 나를 발탁한 건 尹 아닌 대한민국”

-

2

국민 70% “국힘 비호감”…민주는 ‘호감’이 50%로 올라

-

3

“장동혁 비판자를 선대위장에”…국힘 소장파 ‘리더십 교체’ 목청

-

4

다카이치 “독도는 일본땅, 국제사회에 확실히 알리겠다” 망언

-

5

오세훈-장동혁 벼랑끝 대치, 블랙홀 빠진 국힘

-

6

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

7

김의겸 새만금청장 8개월만에 사퇴…“입신양명 위해 직 내팽겨쳐” 비판

-

8

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

9

이정현 국힘 공관위원장 전격 사퇴…“제 생각 추진 어려워”

-

10

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![나치 만난 정신과 의사, 악의 실체를 파헤치다[책의 향기]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133525941.4.thumb.jpg)

댓글 0