상반기 발행액 10조… 1년새 75%↑

발행사 파산않는 이상 위험 없고

정기예금보다는 금리 높아

방카슈랑스로도 투자 발길 이어져

직장인 A 씨는 최근 여유 자금 일부를 주가연계파생결합사채(ELB)로 운용하기 시작했다. 정기 예금보다는 금리가 연 1%포인트가량 높고, 발행사(증권사)가 파산하지 않는 이상 원금 손실 위험은 없기 때문이었다. A 씨는 “홍콩 H지수 주가연계증권(ELS) 사태 이후 원금 손실 없는 투자처를 알아보다 ELB로 갈아타게 됐다”고 말했다.

은행권의 홍콩 ELS 불완전판매 이후 원금 손실 없는 ELB, 저축성 보험 등으로 투자 수요가 이동하고 있다. 최근 기준금리 인하 기대감으로 연 4%대 예금 금리를 찾아볼 수 없게 되면서 위험은 줄이되 수익률은 상대적으로 높은 상품으로 투자처가 옮겨가고 있는 것이다.

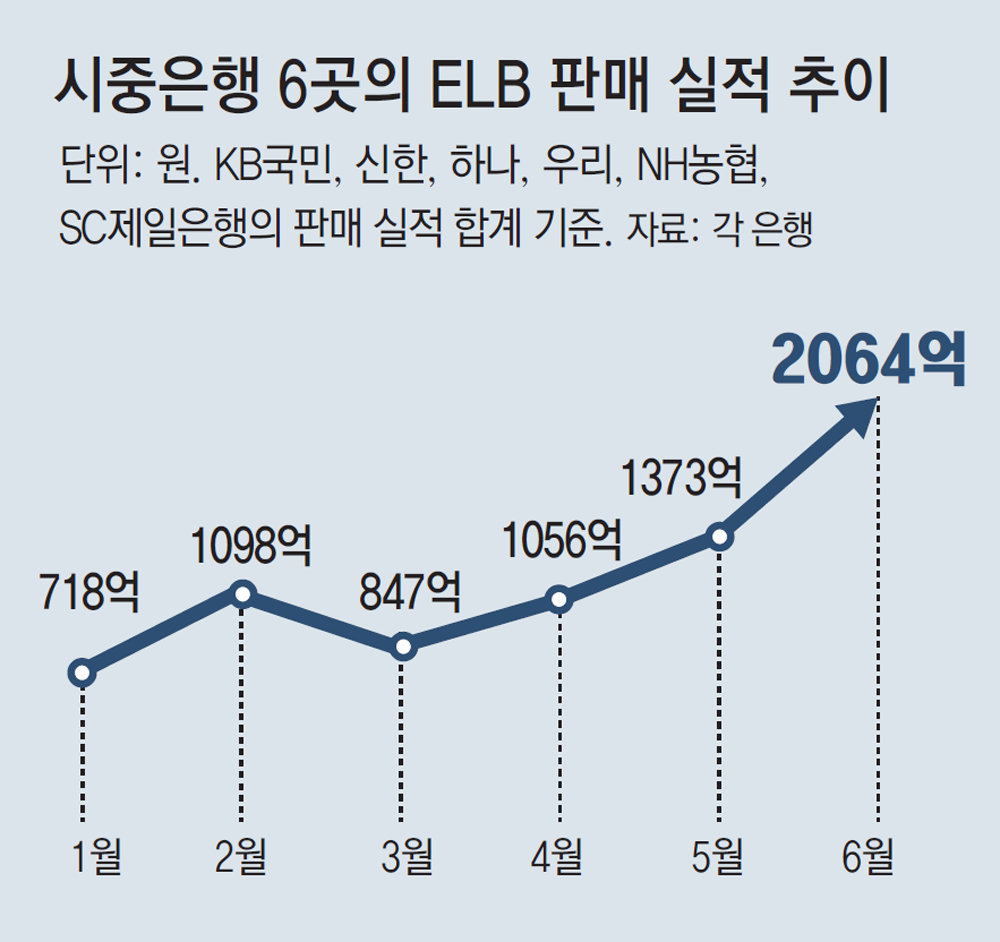

29일 금융권에 따르면 6개 은행(KB국민·신한·하나·우리·NH농협·SC제일)의 상반기(1∼6월) ELB 판매 실적은 7156억 원 규모로 집계됐다. ELB는 특정 지수나 종목 주가가 정해진 조건을 만족하면 약속된 수익률을 지급한다는 점에서 ELS와 같다. 하지만 최악의 경우에도 수익률이 0%가 될 뿐, 발행사가 파산하지 않는 이상 원금은 보장된다는 것이 ELS와 다른 점이다. 한국예탁결제원에 따르면 올해 상반기 ELB 발행액은 10조3340억 원으로 지난해 같은 기간보다 75.5% 늘었다.

은행이 취급하는 ELB 상품은 대체로 코스피200 등 지수를 기반으로 한다는 점에서 ELS와 유사하다. 그런데 ELS는 미국 스탠더드앤드푸어스(S&P) 500, 일본 닛케이225, 홍콩 H 등 지수 세 가지를 결합하는 게 일반적이지만 ELB는 지수 한 가지만 추종한다.

방카슈랑스로도 투자 발길이 이어지고 있다. 생명보험협회에 따르면 방카슈랑스 중 저축성 보험 상품 가입 건수는 6월 기준 7498건으로 지난해 같은 기간(5689건)보다 32% 늘었다. 현재 은행들이 판매 중인 저축성 보험 상품의 금리는 5년 만기 기준 연 3.7∼4.2% 수준이다.

은행 관계자는 “하반기 금리가 인하될 가능성이 점쳐지면서 만기 전 해지하지 않으면 원금은 보장되고, 10년 유지 시 비과세되는 저축성 상품으로 수요가 옮겨오고 있다”고 설명했다.

홍콩 ELS 사태 >

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0