“가계부채 증가세 심상치 않다”

신한은행 이어 다른 시중은행도… ‘보증보험 상품’ 취급 중단 검토

LTV조정-‘거치기간 폐지’도 거론… 대출금리 인상 이어 영끌족 압박

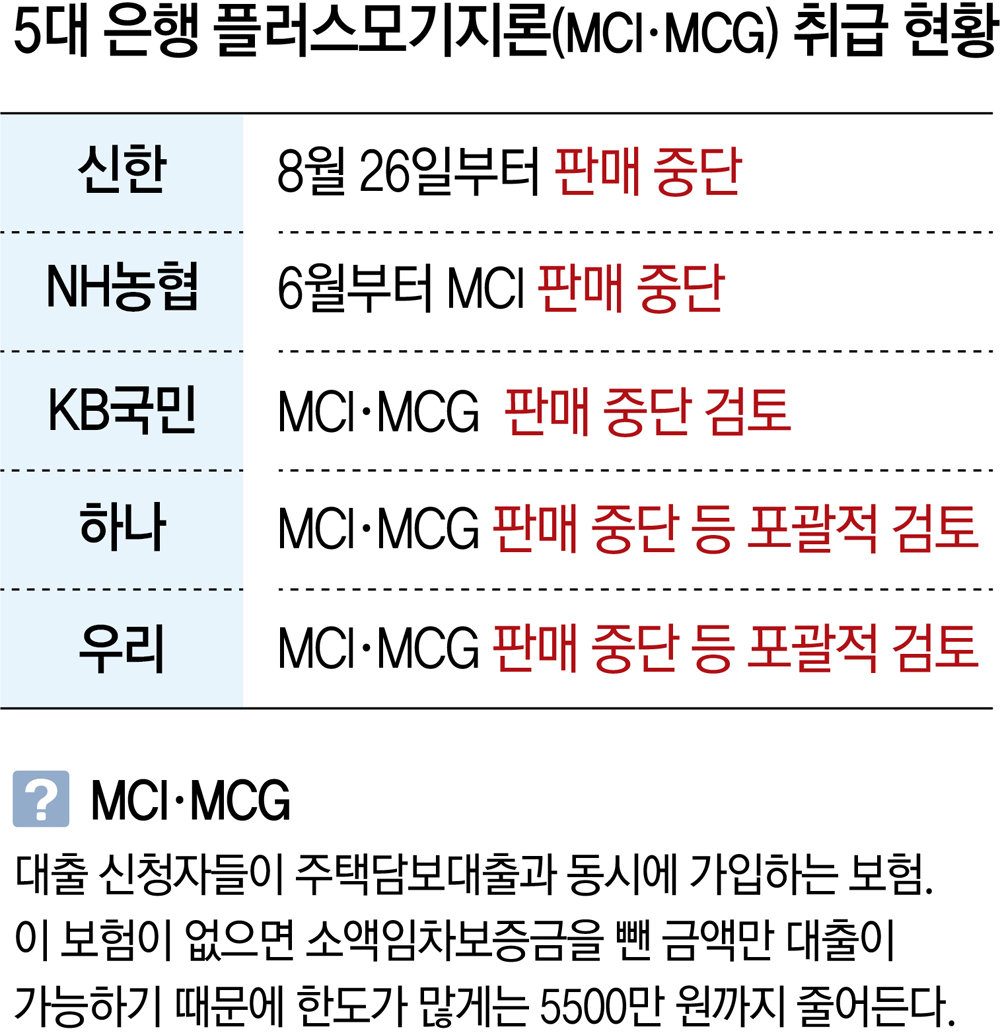

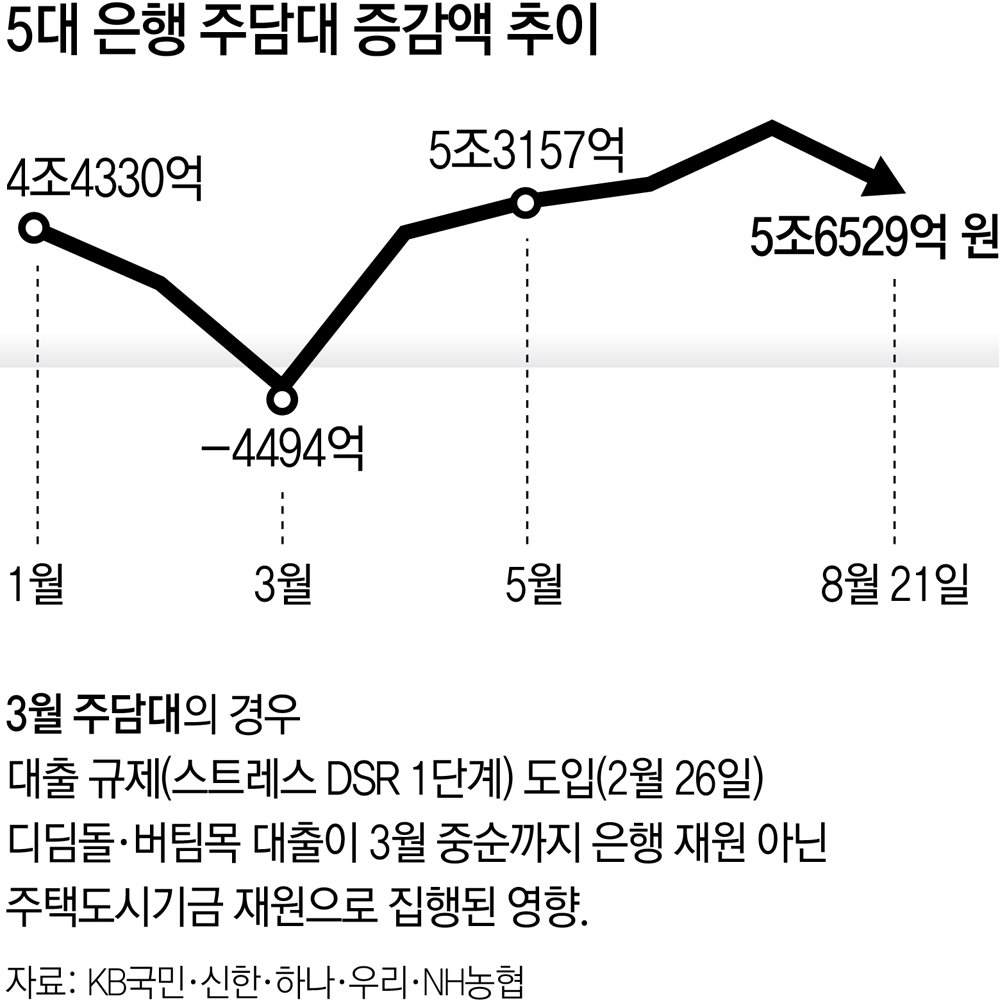

한국은행이 가계부채에 대한 우려 때문에 기준금리를 동결한 가운데 주요 은행들도 주택담보대출 금리 인상에 이어 대출 한도에까지 손대며 ‘대출 조이기’에 돌입했다. 신한은행뿐만 아니라 다른 은행들도 주담대 보증보험인 모기지신용보험(MCI), 모기지신용보증(MCG) 상품 취급을 중단해 지역별로 많게는 5500만 원까지 한도를 축소하려는 움직임이다. 되도록 많은 대출을 일으켜 집을 사려고 하는 ‘영끌족’에게는 적잖은 영향을 미칠 것으로 보인다.

은행들은 대출을 내줄 때 소액임차보증금(최우선변제권 보장금액)을 대출한도에서 차감한다. 집을 담보로 대출받은 집주인이 세를 놓은 상태에서 빚을 갚지 못해 집이 경매에 넘어갈 경우를 대비해, 세입자에게 지급할 보증금을 미리 빼놓는 셈이다. 일명 ‘방 공제’로 알려져 있다.

한 은행 관계자는 “영끌족들은 특정 은행에서 MCI·MCG 상품 취급을 중단하면 자연스럽게 다른 은행으로 넘어올 수밖에 없다”라면서 “이렇게 넘어오는 차주들의 수가 급증하면 나머지 은행들도 보증보험 대출 상품 중단을 검토할 수밖에 없다”고 말했다.

실제로 은행들은 가계부채가 급증할 때나, 연간 가계부채 목표를 관리해야 할 때 MCI·MCG에 손대 왔다. 앞서 2021년 가계부채가 급증할 때도 대부분의 은행이 MCI·MCG 취급을 중단하며 한도 관리를 했다.

더 강력한 대출 억제 조치들이 동원될 가능성도 남아 있다. 시장 안팎에서는 주택담보인정비율(LTV) 조정, 주담대 거치 기간 폐지 등이 가능한 시나리오로 거론된다. 주담대 거치 기간이 없어지면 원리금을 바로 상환해야 해서 부담이 커진다. 전세대출 보증 비율을 현재 대출금의 90∼100%보다 낮추는 방안도 검토되는 카드 중 하나로 알려졌다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0