올해 주담대 70%가 정책대출… 부동산 과열 부추겨

- 동아일보

공유하기

글자크기 설정

[빚에 포위된 한국 경제] 〈하〉 대출 폭증 부른 정책 모기지

디딤돌-버팀목-신생아특례 등… 7월까지 정책 대출로 22조 풀려

“시장선 ‘집 사라’ 시그널로 오인”… 가계 빚 경고음 수차례 울렸지만

소관 부처 제각각, 엇박자 대응… 당국 “정책대출에도 DSR 검토”

급격하게 불어난 가계부채에 금융 당국이 뒤늦게 ‘가계부채와의 전쟁’을 선포하고 은행 대출을 전방위적으로 조이고 있지만 정작 대출 폭증을 불러온 주범은 정부의 정책 모기지라는 지적이 잇따르고 있다. 정부가 가계부채를 관리하라면서도 주택 매매 수요를 자극하는 정책들을 내놓는 등 모순된 행태를 보였다는 것이다. 가계부채 증가세가 심상치 않다는 ‘경고음’이 여러 차례 울렸을 때도 부처 간 엇박자로 신속한 대응에 나서지 못했다는 비판이 나온다.

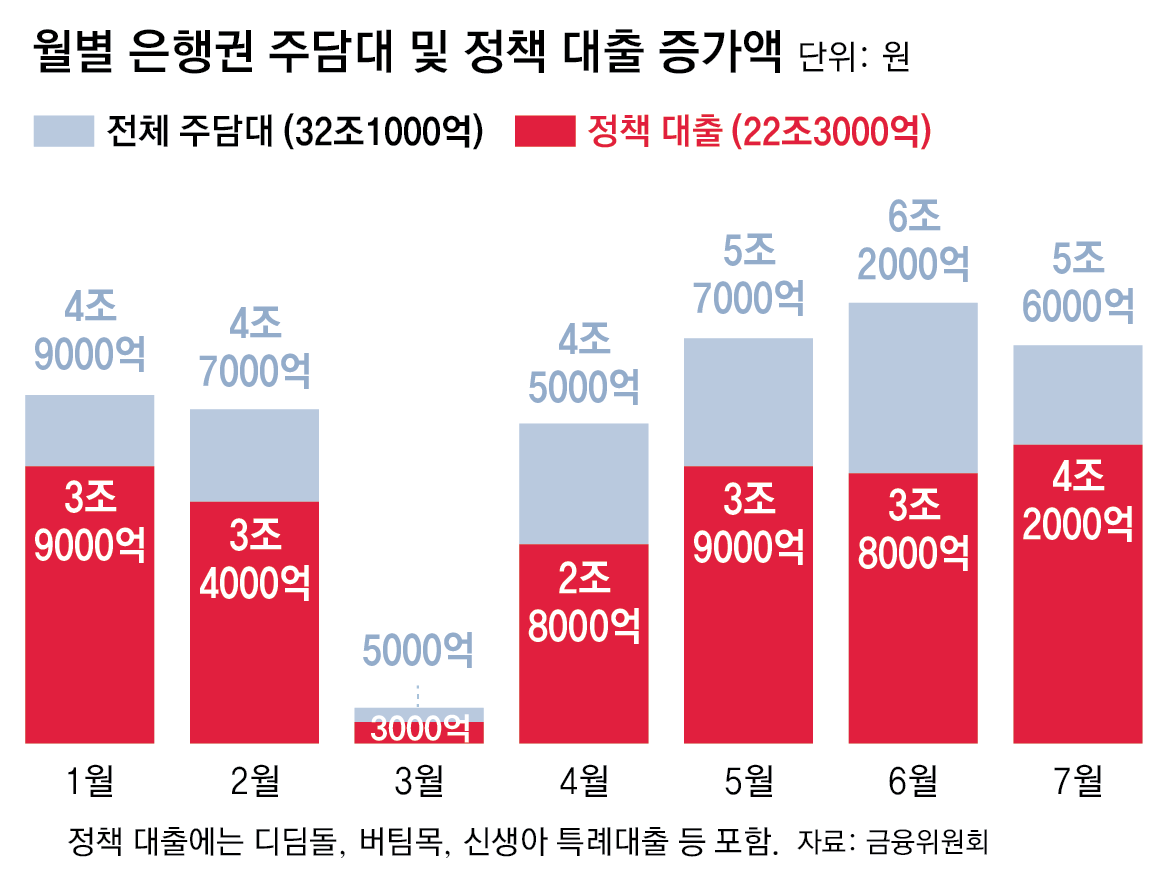

● 상반기 주담대 증가액 70%가 정책 금융

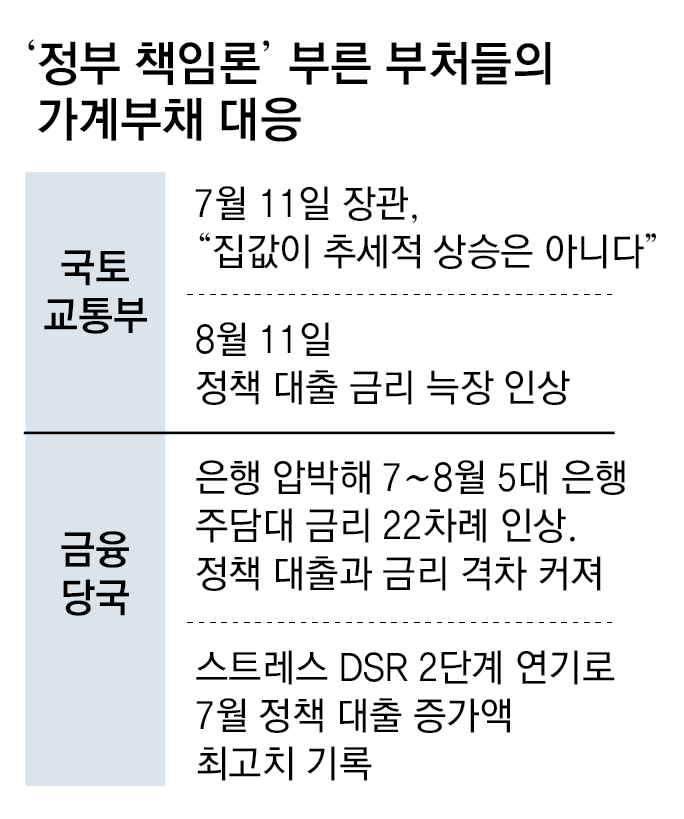

일례로 가계부채가 4월부터 불어나기 시작하자 금융 당국은 7월 3일 은행권 현장점검 예고에 나서면서 경고 시그널을 보낸 반면 비슷한 시기(7월 11일) 국토부 장관은 “집값이 추세적 상승은 아니다”라고 인식했다. 국토부는 부동산 시장이 급등한 8월 11일에서야 디딤돌, 버팀목 대출 금리 인상을 고지하며 늑장 대응했다.

금융 당국도 대출 증가세를 잠재울 타이밍을 놓치는 자충수를 뒀다. 스트레스(가산) 총부채원리금상환비율(DSR) 2단계 도입을 7월에서 9월로 돌연 연기해 정책 대출을 포함한 대출 막차 수요 심리를 부추긴 것이다. 실제 7월 은행 재원 디딤돌, 버팀목 대출 증가액은 4조2000억 원으로 올해 가장 큰 폭으로 상승했다.

● “시장은 ‘집 사라’ 시그널로 받아들여”

문제는 앞으로도 정책 대출을 놓고 정부 내 공조가 쉽지 않아 보인다는 점이다. 금융 당국은 9월 스트레스 DSR 2단계 도입 이후에도 가계부채가 안 잡히면 정책 대출 등에 DSR을 적용하겠다는 입장이지만 국토부와 완벽히 조율되지는 않은 상황이다. 국토부 관계자는 “디딤돌, 버팀목 등 정책 대출에 DSR을 적용할지는 국토부에 권한이 있다”고 설명했다.

김용진 서강대 경영학과 교수는 “정부가 정책 자금을 계속 지원하면서, 스트레스 DSR 2단계 도입은 연기하는 등 정책 혼선을 보였는데 시장에서는 이를 ‘집을 사라’는 시그널로 받아들여 가계부채 증가세를 부추겼다”면서 “영끌 열풍이 일어날 수도 있는 시장 과열 상태인 만큼 정책 자금 규모를 조절해야 한다”고 말했다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

‘공천 내홍’ 국민의힘, 경기지사 유승민 출마 설득 총력전

-

2

장수 1위 일본의 비밀…밥이 아니라 ‘이것이었다

-

3

국힘 ‘청년 오디션’ 한다더니…이혁재 “아스팔트 청년도 자산” 논란

-

4

이스라엘 ‘엇박자’ 왜?…美 협상 중에 이란 원전 때렸다

-

5

이란 공격에 4500억짜리 美 ‘하늘의 눈’ E-3 파괴

-

6

“손에 피 묻혔다”…전쟁이 불붙인 역대 최대 美 ‘노 킹스’ 시위

-

7

“이물질 나왔다” 짜장면 21개 환불 요구한 손님…알고 보니

-

8

법정서 ‘강도’ 대면하는 나나 “뭔가 많이 잘못됐다”

-

9

이정현 “가장 어려운 곳에서 역할”…전남·광주 통합시장 출마 시사

-

10

[횡설수설/장택동]세탁실·화장실 고장으로 철수한 20조 원짜리 항모

-

1

李 “국가폭력 범죄자들 훈·포장 박탈은 당연한 조치”

-

2

李 “국가폭력, 공소시효 폐지…나치 전범처럼 영구 책임”

-

3

이정현 “가장 어려운 곳에서 역할”…전남·광주 통합시장 출마 시사

-

4

‘공천 내홍’ 국민의힘, 경기지사 유승민 출마 설득 총력전

-

5

조국, ‘출퇴근 대중교통 한시 무료화’ 제안…“이번 추경에 넣어야”

-

6

법정서 ‘강도’ 대면하는 나나 “뭔가 많이 잘못됐다”

-

7

이란, 호르무즈에 ‘150조 톨게이트’ 만드나…통행료 부과법 추진

-

8

“손에 피 묻혔다”…전쟁이 불붙인 역대 최대 美 ‘노 킹스’ 시위

-

9

정청래 ‘노무현 정신’ 언급하며 “김부겸, 대구서 꼭 이기고 돌아오라”

-

10

김부겸, 내일 출마선언…국회 소통관·대구 2·28공원서 발표

트렌드뉴스

-

1

‘공천 내홍’ 국민의힘, 경기지사 유승민 출마 설득 총력전

-

2

장수 1위 일본의 비밀…밥이 아니라 ‘이것이었다

-

3

국힘 ‘청년 오디션’ 한다더니…이혁재 “아스팔트 청년도 자산” 논란

-

4

이스라엘 ‘엇박자’ 왜?…美 협상 중에 이란 원전 때렸다

-

5

이란 공격에 4500억짜리 美 ‘하늘의 눈’ E-3 파괴

-

6

“손에 피 묻혔다”…전쟁이 불붙인 역대 최대 美 ‘노 킹스’ 시위

-

7

“이물질 나왔다” 짜장면 21개 환불 요구한 손님…알고 보니

-

8

법정서 ‘강도’ 대면하는 나나 “뭔가 많이 잘못됐다”

-

9

이정현 “가장 어려운 곳에서 역할”…전남·광주 통합시장 출마 시사

-

10

[횡설수설/장택동]세탁실·화장실 고장으로 철수한 20조 원짜리 항모

-

1

李 “국가폭력 범죄자들 훈·포장 박탈은 당연한 조치”

-

2

李 “국가폭력, 공소시효 폐지…나치 전범처럼 영구 책임”

-

3

이정현 “가장 어려운 곳에서 역할”…전남·광주 통합시장 출마 시사

-

4

‘공천 내홍’ 국민의힘, 경기지사 유승민 출마 설득 총력전

-

5

조국, ‘출퇴근 대중교통 한시 무료화’ 제안…“이번 추경에 넣어야”

-

6

법정서 ‘강도’ 대면하는 나나 “뭔가 많이 잘못됐다”

-

7

이란, 호르무즈에 ‘150조 톨게이트’ 만드나…통행료 부과법 추진

-

8

“손에 피 묻혔다”…전쟁이 불붙인 역대 최대 美 ‘노 킹스’ 시위

-

9

정청래 ‘노무현 정신’ 언급하며 “김부겸, 대구서 꼭 이기고 돌아오라”

-

10

김부겸, 내일 출마선언…국회 소통관·대구 2·28공원서 발표

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0