규제직전 ‘영끌 주담대’… 8.9조 역대 최대 증가

- 동아일보

공유하기

글자크기 설정

가계대출도 9.6조 최대폭 늘어

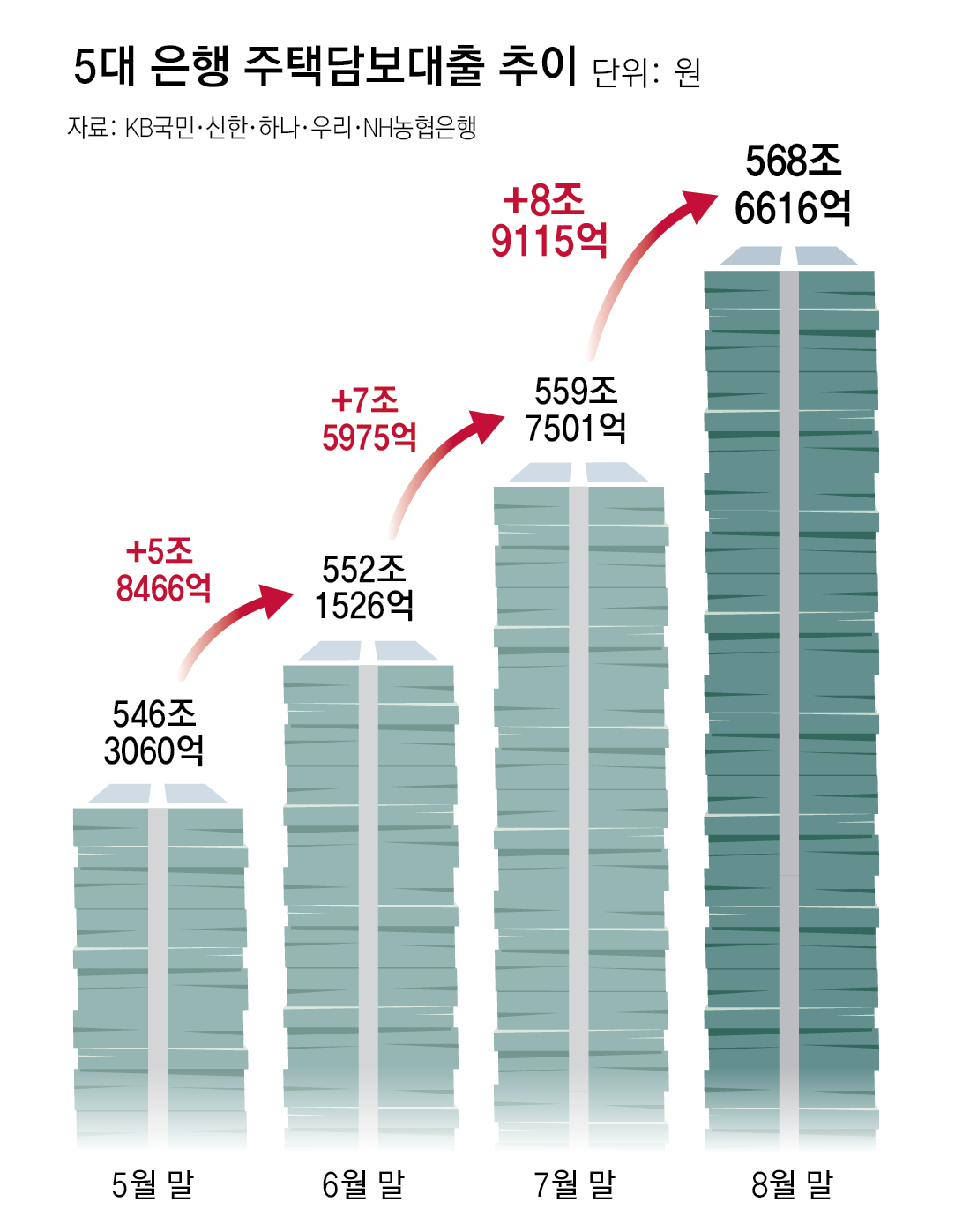

8월 한 달 동안 KB국민, 신한, 하나, 우리, NH농협 등 5대 시중은행의 가계대출과 주택담보대출(주담대) 잔액이 역대 가장 큰 폭으로 증가한 것으로 나타났다. 강화된 대출 규제인 2단계 스트레스 총부채원리금상환비율(DSR) 시행을 앞두고 지난달 30일까지 ‘막차 타기’ 수요가 급증한 탓이다.

2일 금융권에 따르면 5대 은행의 지난달 말 기준 주담대(전세자금대출 포함) 잔액은 568조6616억 원으로 전월 말 대비 8조9115억 원 늘었다. 5대 은행이 해당 수치를 작성하기 시작한 2016년 1월 이후 가장 큰 증가 추이를 보인 것이다. 종전까지 역대 월간 최대 증가 폭이었던 올해 7월(7조5975억 원)보다 1조3140억 원 많은 수준이다.

전체 가계대출 잔액도 8월 말 현재 725조3642억 원으로 7월 말보다 9조6259억 원 불어났다. 종전 최고 증가 폭이었던 2021년 4월(9조2266억 원)보다 많다.

금융당국은 전례 없이 불어난 대출 수요가 보험, 농·수·신협, 새마을금고 등 2금융권 주담대 잔액을 늘리는 ‘풍선효과’로 이어지는 상황을 우려하고 있다. 전문가들은 정부의 일관성 없는 정책이 아파트 실수요자들의 ‘빚투’(빚으로 투자)를 부추겼다고 지적한다. 김상봉 한성대 경제학과 교수는 “스트레스 DSR 2단계 도입 시점을 예고 없이 두 달 미룬 것이 시장에 잘못된 신호를 준 모양새가 됐다”며 “정부가 오히려 집값 상승을 부추겨 가계부채 증가를 용인한 격”이라고 말했다.

은행 주담대 하루 1.6조 폭증… 규제 피해 2금융권 쏠림 우려

8월 시중銀 주담대 역대 최대 증가

대출 규제강화-은행 금리인상에도… “집값 더 뛰기전 사자” 수요 못막아

실수요자들 대출한도 줄어 비상… 2금융권에 수도권 대출 문의 늘어

대출 규제강화-은행 금리인상에도… “집값 더 뛰기전 사자” 수요 못막아

실수요자들 대출한도 줄어 비상… 2금융권에 수도권 대출 문의 늘어

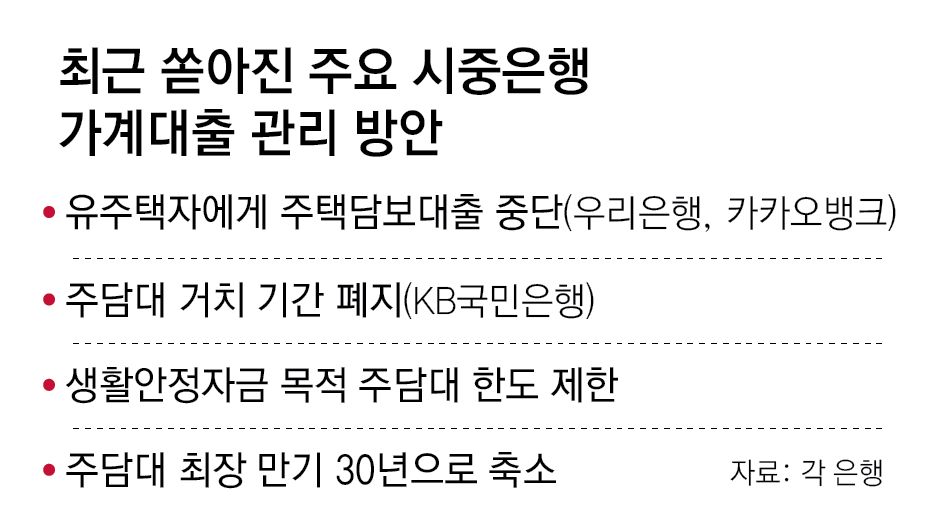

금융당국의 가계대출 억제 방침에 은행들이 각종 대출 규제를 총동원했음에도 불구하고 8월 5대 시중은행의 주택담보대출 증가액이 또 역대 최대치로 나타났다. 은행들이 주담대 금리를 올리고, 대출 제한에 나섰음에도 주택 구매에 따른 대출 수요를 잠재우기에는 역부족이었던 셈이다. 이달부터 강화된 대출 규제인 스트레스 총부채원리금상환비율(DSR) 2단계가 시행되면서, 규제가 상대적으로 느슨한 제2금융권으로 대출 수요가 몰리는 ‘풍선효과’도 우려되고 있다.

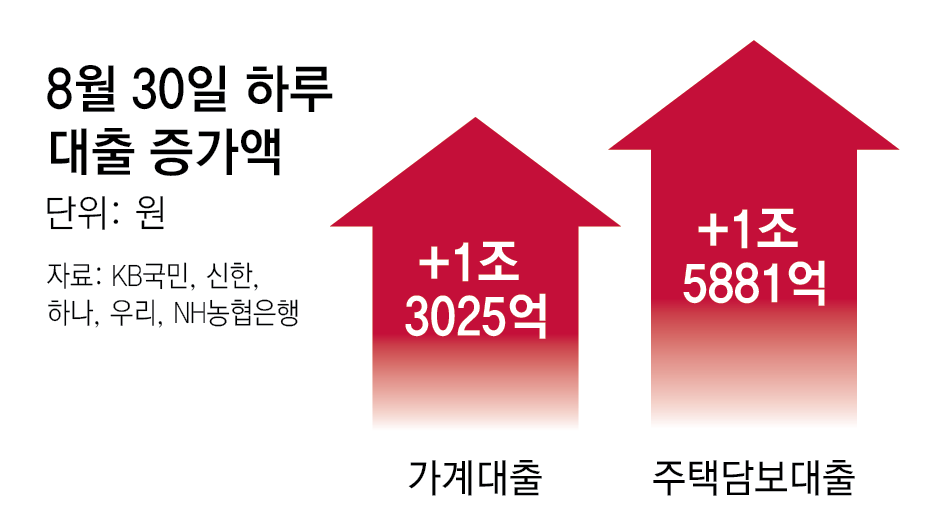

● 하루에 주담대 1.6조 원 폭증

두 달째 이어진 주담대 급증세를 두고 시중은행 고위 관계자는 “신종 코로나바이러스 감염증(코로나19) 직후 시작된 제로금리 시기보다 지금의 대출 수요가 훨씬 더 뜨거운 분위기”라며 “서울 집값이 더 오르기 전에 빨리 움직여야 한다는 조급한 심리가 반영된 것”이라고 진단했다.

실수요자들 사이에서는 대출 한도 감소에 대한 우려가 쏟아지고 있다. 지난달 초 경기 안양시 아파트를 매수한 신모 씨(42)는 다음 달 잔금 지급을 앞두고 “거래 은행에 확인해보니 대출 한도가 5000만 원 가까이 감소할 것이라는 답변을 들었다”며 “‘영끌’(영혼까지 끌어모은)한 것과 다름없는데 갑작스러운 대출 한도 감소 때문에 비상”이라고 토로했다.

신 씨 같은 대출 수요자들로 인해 2일 은행 일선 지점에는 전화 문의가 빗발쳤다. 은행마다 자율적으로 대출규제를 적용, 대출 한도에 차이가 난다는 점도 수요자들의 혼란을 키우고 있다. 경기 성남시 시중은행 지점에서 근무 중인 정모 씨(35)는 이날 오전 스트레스 DSR 2단계 적용과 관련된 전화 문의가 끊이지 않아 업무가 어려운 상황이었다고 털어놨다. 정 씨는 “2단계 도입 시 본인의 대출 한도가 얼마나 더 줄어드느냐란 시뮬레이션 관련 문의가 많았다”며 “은행이 아닌 다른 곳에서 대출 받을 방법을 물어본 고객도 상당했다”고 말했다.

● 2금융권으로 풍선효과 우려

금융권에서는 스트레스 DSR 2단계 시행, 시중은행 대출 만기 및 한도 제한 조치가 더해지면서 대출 수요가 2금융권으로 옮겨 갈 것이란 우려가 나오고 있다.

실제로 실수요자들 사이에서는 보험업권에서 대출을 받으려는 움직임이 엿보인다. 지난달 말 기준 삼성, 한화, 교보 등 3개 대형 생명보험사의 주택 관련 대출 잔액(가마감 기준)은 30조6080억 원으로 7월 말(30조2248억 원) 대비 3832억 원 증가했다. 보험업권은 주담대 금리 하단이 3%대인 데다 DSR 비율이 50% 적용돼 대출 한도도 넉넉한 편이다.

상호금융권에도 실수요자들의 문의가 이어지고 있다. 상호금융권 관계자는 “수도권을 중심으로 대출 관련 문의가 늘고 있다”고 설명했다. 금융당국 고위 관계자는 풍선효과에 대한 우려와 관련해 “2금융권의 대출 증가 추이를 하루 단위로 파악하고 있다”고 밝혔다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

트럼프 환심 산 전쟁광…이란 공격 뒤엔 그가 있었다[트럼피디아] 〈61〉

-

2

화염 휩싸인 텔아비브… “집에 갈래” 울부짖는 미군… ‘할리우드’ 된 전쟁터

-

3

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

4

59㎡가 3억대… 마곡 ‘반값 아파트’ 오늘 일반 청약

-

5

[단독]조선업도 중동 쇼크… “선박 철판 절단용 에틸렌 부족” SOS

-

6

청해부대 또 호르무즈 파병 거론…“6년전보다 위험해 신중해야”

-

7

[단독]‘전국 공항 한 지붕으로’…양대 공항공사-가덕도 공단 통합 추진

-

8

“보습제 발라도 가렵다?”…갱년기 피부 가려움증 탈출법 [노화설계]

-

9

이정현 “내일 공천 재재접수, 오세훈 신청을” 吳측 “열려있다”

-

10

[단독]인천-김포-가덕도 공항 운영 통합 추진… “지방공항 활성화”

-

1

이틀만에 복귀 이정현, 오세훈 압박…“공천 참여해달라”

-

2

트럼프, 韓 등 5개국 함정 파견 요구…“호르무즈 해협 지켜야”

-

3

묻지도 따지지도 않겠다는 이정현? 오세훈 위해 면접도 미뤄

-

4

조국 “윤석열의 꼬붕” vs 한동훈 “李에 아첨하면 군산 보내주냐” 설전

-

5

청해부대 또 호르무즈 파병 거론…“6년전보다 위험해 신중해야”

-

6

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

7

이정현 “내일 공천 재재접수, 오세훈 신청을” 吳측 “열려있다”

-

8

李 붕어빵 취향은 ‘팥붕’…金여사 “아직 할머니는 아니지 않나”

-

9

트럼프 요구에 청해부대 투입하나…“공식 요청 아직” “국회 동의 필요”

-

10

[김승련 칼럼]호르무즈 파병은 ‘무서운 고양이’ 목에 방울 달기

트렌드뉴스

-

1

트럼프 환심 산 전쟁광…이란 공격 뒤엔 그가 있었다[트럼피디아] 〈61〉

-

2

화염 휩싸인 텔아비브… “집에 갈래” 울부짖는 미군… ‘할리우드’ 된 전쟁터

-

3

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

4

59㎡가 3억대… 마곡 ‘반값 아파트’ 오늘 일반 청약

-

5

[단독]조선업도 중동 쇼크… “선박 철판 절단용 에틸렌 부족” SOS

-

6

청해부대 또 호르무즈 파병 거론…“6년전보다 위험해 신중해야”

-

7

[단독]‘전국 공항 한 지붕으로’…양대 공항공사-가덕도 공단 통합 추진

-

8

“보습제 발라도 가렵다?”…갱년기 피부 가려움증 탈출법 [노화설계]

-

9

이정현 “내일 공천 재재접수, 오세훈 신청을” 吳측 “열려있다”

-

10

[단독]인천-김포-가덕도 공항 운영 통합 추진… “지방공항 활성화”

-

1

이틀만에 복귀 이정현, 오세훈 압박…“공천 참여해달라”

-

2

트럼프, 韓 등 5개국 함정 파견 요구…“호르무즈 해협 지켜야”

-

3

묻지도 따지지도 않겠다는 이정현? 오세훈 위해 면접도 미뤄

-

4

조국 “윤석열의 꼬붕” vs 한동훈 “李에 아첨하면 군산 보내주냐” 설전

-

5

청해부대 또 호르무즈 파병 거론…“6년전보다 위험해 신중해야”

-

6

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

7

이정현 “내일 공천 재재접수, 오세훈 신청을” 吳측 “열려있다”

-

8

李 붕어빵 취향은 ‘팥붕’…金여사 “아직 할머니는 아니지 않나”

-

9

트럼프 요구에 청해부대 투입하나…“공식 요청 아직” “국회 동의 필요”

-

10

[김승련 칼럼]호르무즈 파병은 ‘무서운 고양이’ 목에 방울 달기

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![트럼프 방중 코앞에 뚫린 北-中 여객 열차길[횡설수설/윤완준]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133535238.2.thumb.jpg)

댓글 0