금융당국, 제도 개선 착수

손해율 올라 결국 소비자 피해로

연내 보장한도 가이드라인 마련

보험사 상품위 내부통제도 강화

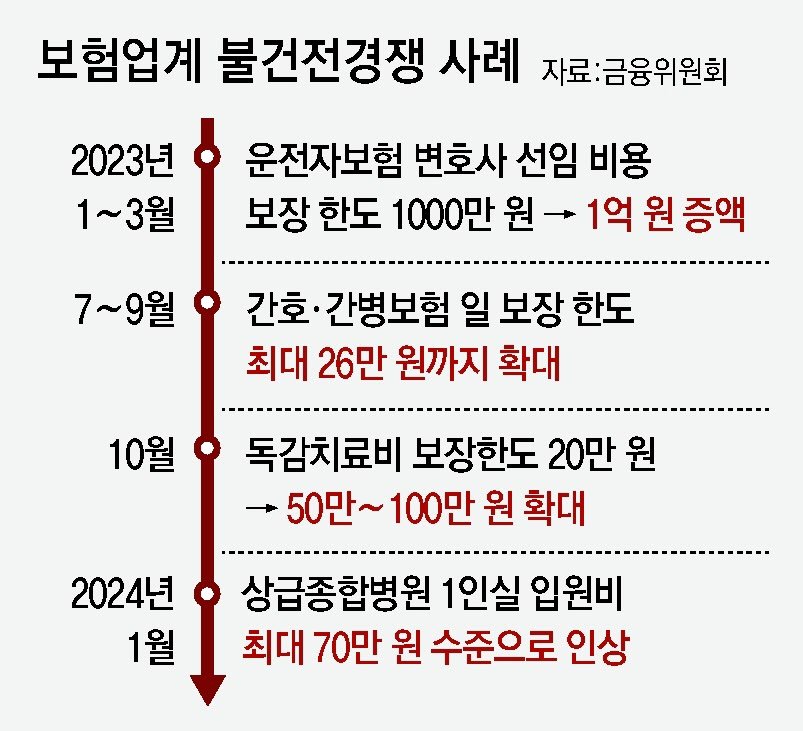

보험사들이 독감 치료비로 보험금 100만 원을 내거는 등 최근 경쟁이 과열 양상을 빚자 금융당국이 제도 개선에 착수했다. 보험상품 보장금액 한도가 합리적으로 설정될 수 있도록 가이드라인을 마련하고 보험사 상품위원회가 상품 개발 관련 ‘컨트롤타워’로 기능하게 해 내부통제 실효성도 높인다.

3일 금융위원회와 금융감독원은 지난달 26일 제3차 보험개혁회의를 열고 이 같은 내용의 보험산업 건전 경쟁 확립 방안 및 보험사 내부통제 강화 방안을 논의했다고 밝혔다.

최근 보험업계에서는 단기 성과에 치중한 불건전 경쟁에 대한 우려가 지속적으로 제기되고 있다. 보험사들은 지난해 3분기(7∼9월) 간호·간병보험의 일 보장한도를 본인부담비용 수준(2만 원)보다 높은 최대 26만 원까지 경쟁적으로 인상했다. 지난해 10월에는 통상 8만 원 내외의 치료비가 발생하는 독감치료비 보장한도를 20만 원에서 50만∼100만 원으로 확대하기도 했다.

이러한 문제점을 개선하기 위해 금융당국은 연말까지 보장금액 한도 산정 가이드라인을 마련할 계획이다. 보험사들은 가이드라인에 따라 치료비, 간병비 등 실제 지출이 예상되는 평균 비용만 고려해 보험상품의 보장금액 한도를 설정해야 한다. 이때 위로금, 교통비 등 직접 연관성이 없는 비용은 제외해야 하고 소비자의 기존 계약 등도 고려해야 한다. 현재는 보험사가 보장금액의 적정성을 따질 구체적인 기준이 없는 상황이다.

형식적으로 운영되던 보험사 내부 상품위원회의 기능도 강화된다. 앞으로 상품위원회는 상품 개발 및 판매 과정 전반을 총괄하고 심의·의결 내용을 대표이사에게 보고해야 한다. 외부 검증 시에는 해지율 등에 대해 구체적 절차를 거쳐 검증을 받는 게 의무화된다.

보험사 간 건전한 경쟁을 유도하기 위해 보험계약 차익거래도 막는다. 차익거래 금지 기간을 현행 1년에서 보험계약 전 기간으로 확대하고 지급 수수료 외에도 지원 경비를 모두 포함해 차익거래를 판단하기로 했다. 보험상품 배타적 사용권 보호 기간도 현행 3∼12개월에서 6∼18개월로 늘린다.

김소영 금융위 부위원장은 “보험사가 장기적으로 소비자를 위한 상품으로 경쟁하며 소비자가 보장이 필요한 부분만큼 적정한 보험료를 지급하는 여건을 마련해 나가겠다”고 밝혔다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0