기준금리 4년5개월만에 인하…“30·40대가 부채·소비 증가 주도”

“부채 확대되면 향후 내수 역동성 약화…정책적 노력 필요”

한국은행 금융통화위원회가 11일 기준금리를 0.25%포인트(p) 내리면서 향후 고금리로 주춤했던 소비 회복세에 속도가 붙을 전망이다.

특히 다른 세대보다 부채 비율이 높고 소비 성향이 높은 30·40대의 소비부터 활력을 띨 것으로 관측된다.

다만 통화 완화기에 이들의 부채가 확대되면 장기적 소비 여력이 줄어들 수 있어, 30·40대 가계 부채 확대를 막기 위한 정책적 노력이 필요하다고 한은은 조언한다.

지난 2021년 8월 0.25%포인트(p) 인상과 함께 시작된 통화 긴축 터널에서 3년 2개월 만에 빠져나온 셈이다. 또 한은이 지난 2020년 5월(연 0.75→0.50%)에 마지막으로 기준금리를 내렸다는 점에서 이번 인하는 4년 5개월 만에 처음 있는 일이기도 하다.

기준금리 인하로 그간 미약했던 소비 회복 흐름이 탄력을 받을 것으로 보인다.

한은은 특히 금리 인하로 고금리 시기 소비를 가장 많이 줄였을 것으로 분석되는 30·40대의 소비가 많이 늘 것으로 보고 있다.

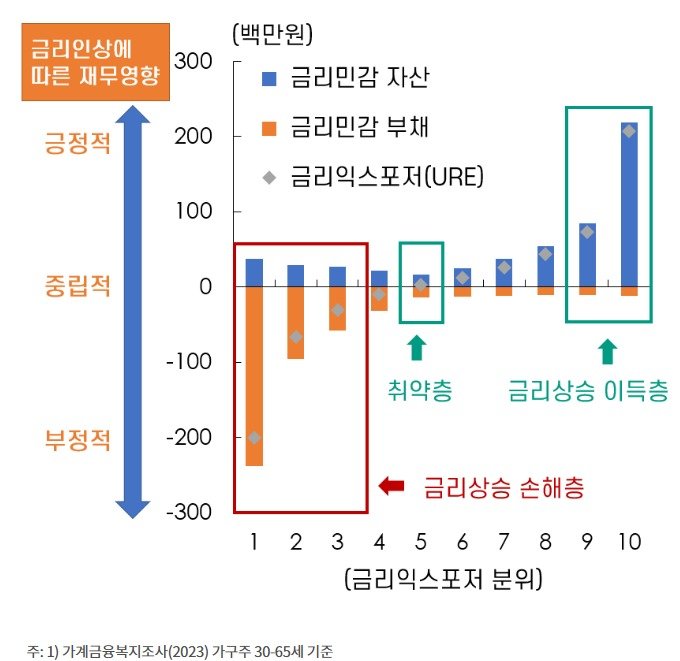

보고서는 가계를 △금리상승 손해층 △금리상승 이득층 △취약층으로 구분할 수 있으며, 세 집단 중 금리 상승기 소비를 가장 많이 줄였을 것으로 예상되는 집단은 ‘금리상승 손해층’이라고 설명했다.

이들은 자산·부채 구성상 금리민감 자산에 비해 금리민감 부채가 많아 금리 상승에 따른 이자비용 증가로 손해를 보는 집단이다. 또 한계소비성향이 높아 소득 감소가 소비둔화로 이어지는 정도도 강하다.

보고서는 이들이 연령 면에서 소득이 상대적으로 양호하고, 소비는 많이 하는 계층인 30·40대 비중이 높다고 분석했다.

이는 고소득 및 고자산층 비중이 높아 고금리 시기 이자 소득을 누릴 수 있는 ‘금리상승 이득층’과 대조적이다. 한은은 해당 집단이 주로 60대로 구성돼 있다고 봤다.

다만 보고서는 이들의 부채 비율이 여전히 높은 상황에서 금리 인하로 이들의 가계부채가 다시 확대되는 상황에 대해 경고한다.

보고서는 “소비활동이 왕성한 경제주체의 부채 확대는 가계의 금리리스크 노출도를 높여 장기적으로 소비 여력을 제한하며 내수 부문의 역동성을 약화시킬 수 있다”고 했다.

그러면서 “30·40대의 부채비율이 여전히 높은 상황에서 금리가 낮아질 경우, 가계부채가 재차 크게 확대되지 않도록 정책적 노력을 기울여야 한다”고 강조했다.

(서울=뉴스1)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0