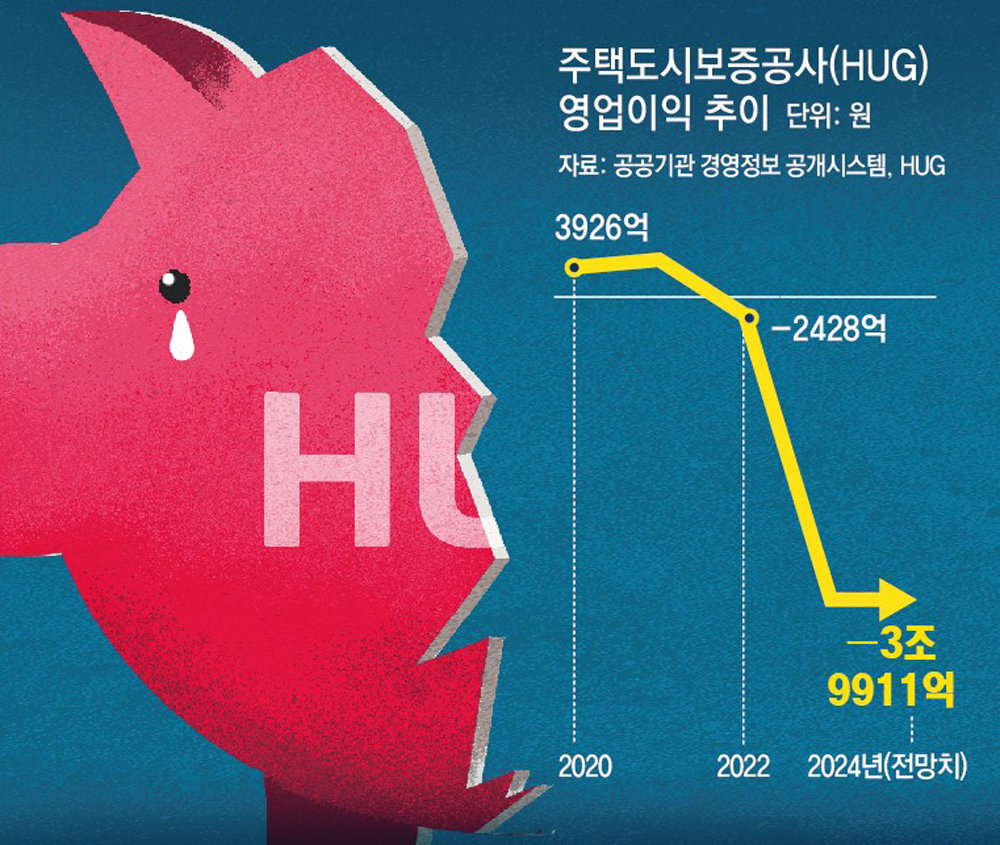

깡통전세 대신 갚다 年3조대 손실

신종자본증권 발행, 당국서 반대

금융당국 “증권신고서 보완 필요”

서민들 보험 가입 못해 피해볼수도

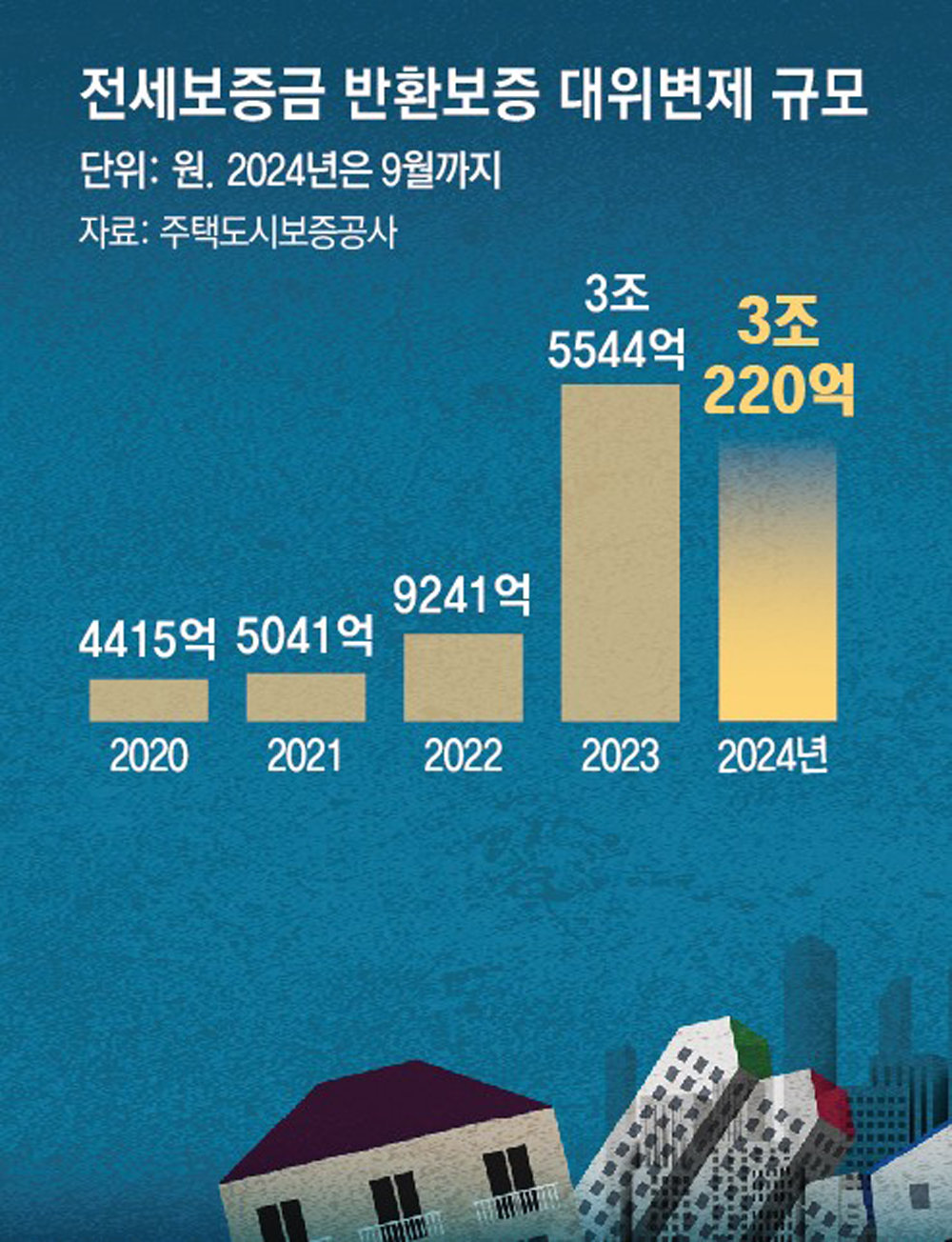

주택도시보증공사(HUG)가 최대 7000억 원 규모 신종자본증권을 발행하려던 계획에 차질이 빚어지면서 자본 확충에 제동이 걸렸다. 깡통전세 피해자에게 집주인 대신 전세보증금을 돌려주느라(대위변제) 재무구조가 악화되자 시장에서 자금을 조달하려 했지만, 금융당국 반대로 무산됐다.

HUG는 지난해에 이어 올해도 4조 원에 육박하는 영업손실을 낼 것으로 전망된다. 연내 자본 확충을 하지 못하면 내년 세입자들의 ‘전세보증금 반환보험’ 가입에 차질이 빚어져 서민들이 전세사기 위험에 노출될 수 있다는 우려가 제기된다.

● 7000억 원 자본 확충 계획에 금융당국 제동

영구채로도 불리는 신종자본증권은 통상 만기가 30년 이상으로 길어 회계상 자본으로 분류된다. HUG가 신종자본증권을 발행하려는 시도는 1993년 설립 이후 처음이다.

IB 업계는 금융당국이 HUG의 계획에 제동을 건 이유를 높은 발행금리로 보고 있다. 당초 HUG는 공모 과정에서 투자자들에게 최대 연 4.1% 수준의 금리를 제시할 예정이었다. 교보생명, 롯데손해보험, 현대해상 등 민간 보험사들이 자기자본 성격의 채권 발행을 준비 중인 상태에서 HUG의 금리 수준이 부담스러웠을 것이란 분석이 나온다. IB 업계 고위 관계자는 “공기업인 HUG가 연 4%대로 발행하면 보험사들은 이보다 더 높은 금리를 제시해야 하는데, 금리 인하 국면에서 현실적으로 쉽지 않다”며 “금융당국 입장에선 보험사의 건전성도 챙겨야 해 HUG의 고금리 채권이 부담스러울 수밖에 없는 상황”이라고 진단했다.

● 내년 전세보증금 반환보험 가입 차질 우려

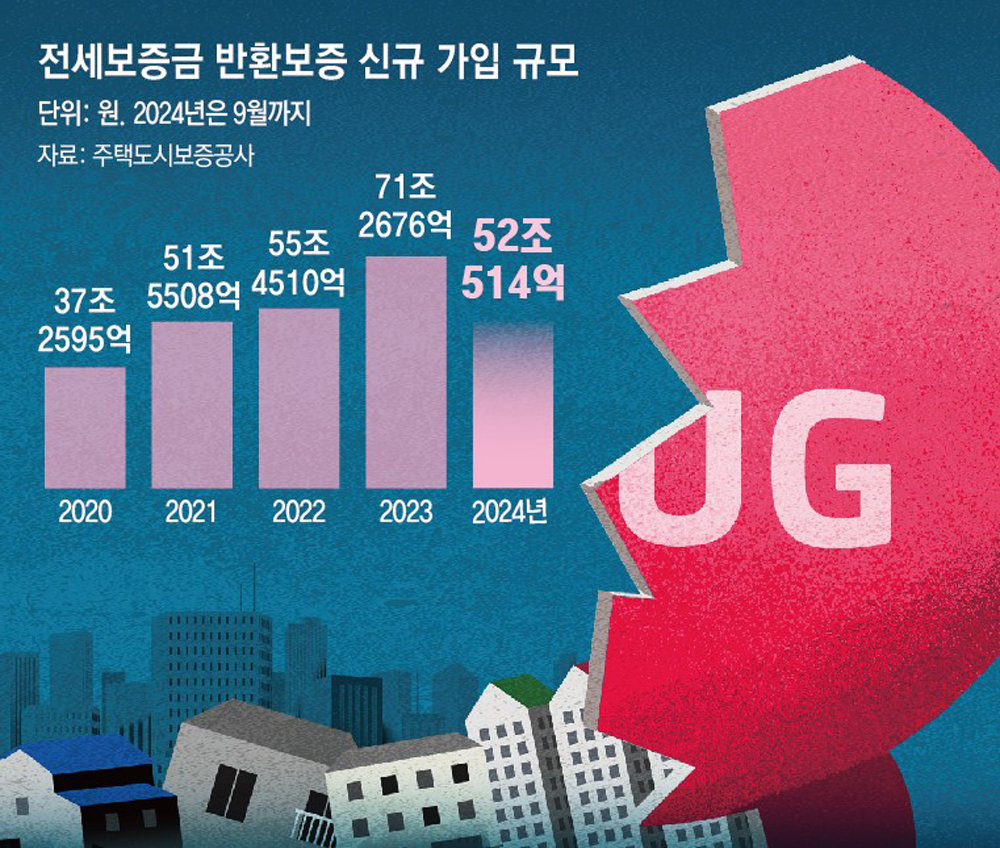

주택도시기금법에 따르면 HUG는 자기자본 대비 90배까지 보증서를 내줄 수 있다. 하지만 HUG 내부 분석에 따르면 4분기 HUG의 자기자본 대비 보증(보증배수)은 132.5배로 기준을 넘어설 것으로 전망된다. 90배로 보증배수를 맞추려면 1조4288억 원의 자본을 확충해야 하는 상황이다. 이미 HUG는 지난해 12월∼올해 3월 정부로부터 3차례에 걸쳐 현금, 주식 등 5조839억 원 규모 출자를 받았지만 재무 구조는 나아지지 않았다. 이에 보증배수를 50배에서 2021년 60배, 2023년 70배, 올해 90배로 늘리며 자금 여력 대비 보증 규모만 키워 놓은 상황이다. HUG는 “연내 자본 확충을 완료해 내년도 보증 공급에 차질이 없도록 만전을 기하겠다”고 했다.

전문가들은 전세보증금 반환보험 상품을 다양화해 지속가능성을 확보해야 한다고 조언했다. 이창무 한양대 도시공학과 교수는 “보증금을 전액 보장하려면 HUG 부담이 너무 커진다”며 “전세보증금 보장 범위가 80% 이내인 경우는 보증료를 적게 받고, 보장을 많이 할수록 보증료를 높게 받는 식으로 상품을 개발해 세입자와 HUG가 리스크를 나눠 질 수 있도록 해야 한다”고 조언했다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0