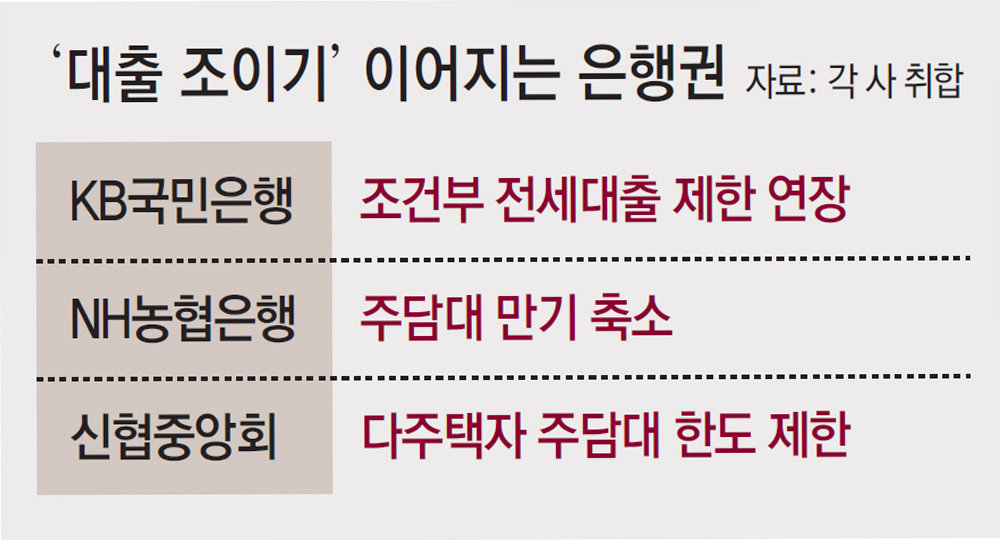

국민銀, 조건부 전세대출 제한 연장

농협-신협도 주담대 만기 등 축소

“금리 인하 국면 대출 늘라” 고삐 조여

연간 목표 넘긴 은행들은 상환 유도

가계대출 증가세가 다소 꺾이는 모습이지만 은행권과 2금융권의 ‘대출 조이기’는 이어지고 있다. 금리 인하 국면에 대출 수요가 살아날 수도 있는 만큼 고삐를 풀지 않으려는 모습이다. 연간 대출 목표치를 초과한 은행들은 금융당국에 보고한 ‘연간 대출증가 목표치’를 맞추기 위해 기존 대출의 상환도 유도하고 있다.

KB국민은행은 내부 회의를 거쳐 임대인의 소유권 이전을 전제로 하는 전세자금대출(조건부 전세대출) 취급 제한 조치를 연장 운영하기로 했다고 31일 밝혔다. 조건부 전세대출이란 소유권이 바뀌는 주택에 대해 전세대출을 받는 것을 뜻한다. 금융권에서는 해당 대출이 ‘갭투자’(전세를 끼고 주택을 사는 것)에 악용된다는 지적이 끊이지 않았다.

국민은행은 지난달 갭투자 방지를 위해 조건부 전세대출을 한시적으로 제한했는데, 가계대출 수요를 좀 더 억제할 필요가 있다고 보고 취급 제한 기간을 연장하기로 한 것이다. 이로써 국민, 신한, 하나, 우리은행 등 4대 시중은행 가운데 조건부 전세대출을 취급하는 곳은 하나은행 한 곳만 남게 됐다.

2금융권도 대출 문턱을 높이고 있다. 신협중앙회는 다음 달 6일부터 다주택자의 생활안정자금 목적 주담대 한도를 1억 원으로 제한하고, 1주택 보유자에게도 주담대 보증보험인 모기지신용보험(MCI) 상품을 제한하기로 했다.

이렇듯 금융회사들이, 특히 은행들이 앞다퉈 가계대출 억제 카드를 연이어 꺼내는 건 연말을 앞두고 있기 때문이기도 하다. 은행권은 사업계획을 수립한 뒤 금융당국에 ‘대출증가 목표치’를 매년 제출한다. 문제는 대다수의 은행이 올 8월에 연간 목표치를 초과 달성했다는 데 있다. 금융감독원이 목표치를 넘어선 은행에 대해 페널티를 부과하겠다고 예고한 만큼, 은행들은 신규 대출을 억제하고 기존 대출의 상환을 유도해야 할 상황이다. 이에 신한, 우리, IBK기업은행은 대출을 만기보다 빨리 갚을 경우에 부과하는 중도상환해약금을 11월 한 달 동안 면제해주기로 했다.

시중은행 고위 관계자는 “연말이 가까워진 탓에 고객들에게 대출 상환을 최선을 다해 유도하고 있다”며 “상반기(1∼6월)에 일찌감치 연간 목표치를 넘어서는 가계대출이 들어와서 총량을 어떻게든 줄여야 하는 상황”이라고 말했다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[사설]반세기 만에 처음 2년 연속 美에 뒤처진 韓 성장률](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130948758.1.thumb.jpg)

댓글 0