하나銀-토스뱅크 예적금 금리 인하

9월 주담대 금리 2년새 상승폭 최대

당국 규제에 대출금리 고공행진

“금융소비자들 부담만 늘어” 지적

은행들이 지난달 0.25%포인트 인하된 기준금리에 맞춰 예·적금 금리 인하에 나섰다. 그러나 9월 주택담보대출(주담대) 금리는 2년 만에 가장 큰 폭으로 상승하는 등 대출 금리는 여전히 고공행진을 이어가고 있다. 금리 인하 국면에도 금융 당국의 가계대출 관리로 대출 금리가 높게 유지돼 오히려 은행들의 이익만 늘어나고 금융소비자들의 부담은 커지고 있다는 지적이 나온다.● “금리 안 낮춘 은행들도 곧 인하 가능성 높아”

하나은행은 1일부터 11개 수신 상품에 대한 기본금리를 0.05∼0.25%포인트 인하한다고 이날 밝혔다. 이에 따라 만기가 1년인 ‘369 정기예금’ 금리는 연 3.00%에서 2.80%로, ‘급여하나 월복리 적금’은 연 3.35%에서 3.30%로 각각 낮아진다. 이날 토스뱅크도 입출금 통장 성격의 ‘토스뱅크 통장’ 금리를 0.3%포인트 낮췄다. SC제일은행 역시 예금 상품의 금리를 0.3∼0.8%포인트 내리기로 했다.

● “당국 개입으로 은행만 역대급 수익”

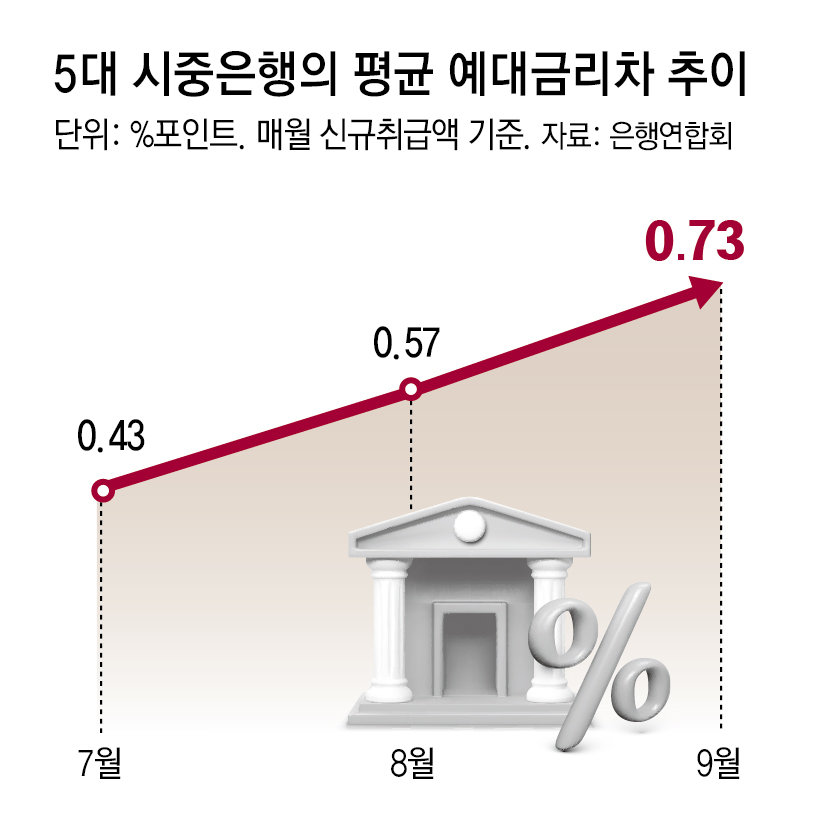

예·적금 금리 하락과 대출 금리 상승이 맞물리면서 9월 기준 KB국민, 신한, 하나, 우리, NH농협 등 5대 시중은행의 가계 예대금리차는 평균 0.73%포인트로 7월(0.43%포인트), 8월(0.57%포인트)에 이어 두 달 연속으로 확대됐다. 예대금리차란 대출 금리에서 예·적금 금리를 뺀 값으로, 수치가 커질수록 은행권의 이익도 그만큼 늘어난다. 주요 금융지주들이 올 3분기(7∼9월)까지 역대급 수익을 거둔 것은 이자수익이 최대치에 가까웠기 때문이다.

전문가들은 금융당국의 대출 총량 규제가 부작용을 낳고 있다고 지적한다. 서지용 상명대 경영학부 교수는 “은행권이 대출 총량을 줄이려 하다 보니 기준금리 인하에도 대출 금리가 잡히지 않고 있다”며 “이에 따라 국민들의 이자 부담은 그대로인데 은행권은 역대급 수익을 앞둔 상황이 된 것”이라고 말했다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0