영업익 1481억, 전분기 손실→흑자로

로켓 배송 등 활성고객수 11% 증가

김범석 “미개척시장 성장기회 많아”

‘끼워팔기’ 의혹 등 리스크관리 숙제

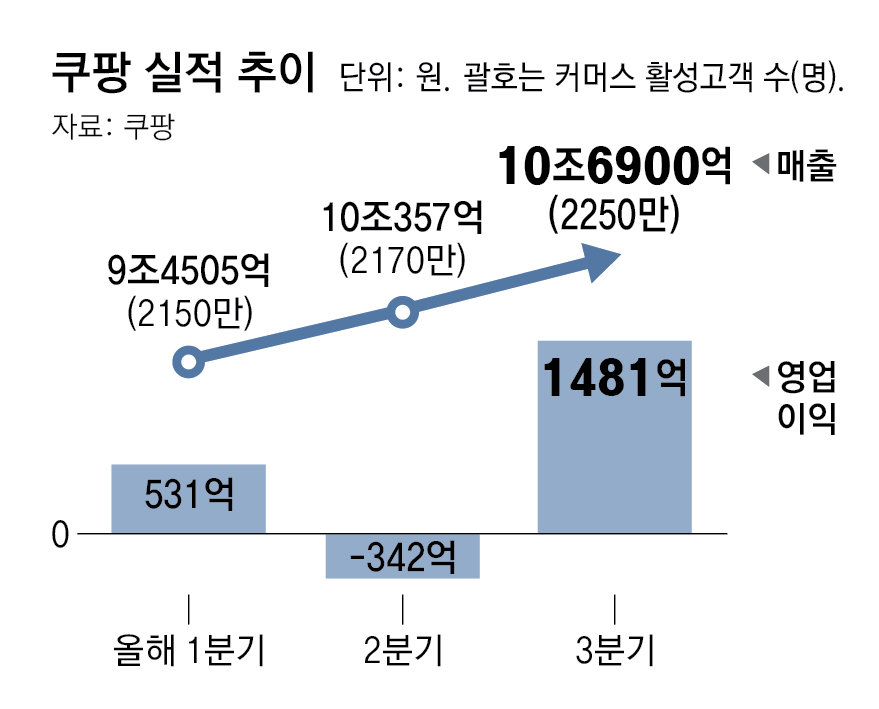

쿠팡이 올해 3분기(7∼9월) 최대 분기 매출을 기록하고, 영업이익도 전 분기 손실에서 흑자로 전환했다. 8월 유료 회원제인 ‘와우 멤버십’ 가격을 4990원에서 7890원으로 인상해 ‘탈쿠팡’ 전망이 있었으나 고객 수가 늘면서 우려를 잠재웠다.

미국 증시 상장사인 쿠팡은 6일(한국 시간) 올해 3분기 매출이 10조6900억 원(약 78억6600만 달러·분기 평균 원-달러 환율 1359.02원 기준)으로 전년 동기(8조1028억 원·약 61억8355만 달러) 대비 32% 증가했다고 밝혔다. 쿠팡의 3분기 영업이익은 1481억 원(약 1억900만 달러)으로 전년 동기 대비 29% 늘었다. 3분기 당기순이익은 869억 원으로 작년 동기보다 27% 감소했다.

쿠팡의 핵심 사업인 로켓배송, 로켓프레시, 로켓그로스, 마켓플레이스 등 프로덕트 커머스 부분 활성고객은 2250만 명으로 1년 전 같은 기간 2020만 명과 비교해 11% 늘었다. 올해 2분기(2170만 명)보다 80만 명 늘었다. 당초 업계에선 쿠팡이 와우 멤버십 회비를 인상하면 회원들이 이탈할 것으로 예상했지만 고객 수도 늘고 1인당 매출도 늘었다. 프로덕트 커머스 고객 1인당 매출은 43만2160원(약 318달러)으로 전년 대비 8% 증가했다.

3분기에 본격화된 전국 물류 인프라 투자 확대로 잉여현금흐름은 적자였다. 최근 쿠팡은 2026년까지 대전, 광주, 경북, 부산 등 9개 지역 물류센터를 건립해 1만 명을 직접 고용하겠다고 발표했다. 가우라브 아난드 쿠팡 최고재무책임자(CFO)는 “자본 지출의 대부분은 한국에서 진행하는 인프라 투자와 관련된 것”이라고 말했다.

경쟁 당국이 쿠팡을 정조준하고 있는 것은 리스크 요인이다. 공정거래위원회는 6월 자체브랜드(PB) 상품 ‘검색순위 조작’ 등의 혐의로 쿠팡에 1400억 원대의 과징금을 부과했다. 당초 공정위는 쿠팡의 위법 행위 기간을 2019년 초부터 지난해 7월까지로 판단했지만 쿠팡이 그 이후에도 해당 행위를 지속했다고 판단해 과징금 규모는 1628억 원까지 늘었다. 과징금이 반영된 영향으로 쿠팡은 지난 2분기 영업적자를 냈다. 최근 공정위는 쿠팡이 와우 멤버십에 쿠팡 로켓 배송, 쿠팡이츠 무료 배달, 쿠팡플레이 시청 등을 포함한 ‘끼워 팔기’를 하고 있다며 조사를 진행 중이다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0