해외 거주자 증여재산공제 적용 안 돼

자녀 유학·취업전 증여해야 세금 줄어

증여재산 합산해 10년에 한 번씩 공제

재증여 고려한다면 10년 주기로

Q. 김 씨는 자녀 A, B에게 현금 증여를 하려고 하는데, A는 한국에 있고 B는 해외에 거주하고 있어 고민이 크다. 국내에 거주하지 않는 B의 경우 증여재산공제를 적용받지 못하기 때문이다. 이에 세금 관련 부담을 줄이기 위해 상담을 요청했다.

A. 증여재산공제란 증여받은 재산 중 일정액을 공제해 증여세를 비과세해주는 제도인데, 세법상 국내 거주자에게만 적용된다. 김 씨가 자녀들에게 똑같이 1억 원씩 증여해도 국내 거주자인 A에겐 증여재산공제(5000만 원)가 적용되지만, 해외에 거주 중인 B는 해당 혜택을 받지 못한다.

올해 들어 새롭게 도입된 ‘혼인·출산 증여재산공제’도 거주자에게만 적용된다. 이 제도는 거주자가 결혼하거나 자녀를 출생했을 때 부모로부터 1억 원의 공제를 추가로 받을 수 있는 것이다. 김 씨가 자녀들에게 1억 원씩 증여했다고 가정한다면 손주들이 태어났을 때 A는 증여세 없이 1억 원을 추가로 증여받을 수 있다. 반면 B는 10년 이내에 추가 증여를 받으면 20%의 증여세율을 적용해 2000만 원의 세금을 내야 한다. 결론적으로는 B가 A보다 세금을 2500만 원 정도 더 내게 되는 것이다.

그런데 B처럼 외국에서 유학을 마치고 현지 회사에 취업한 경우에는 생계를 같이하는 가족이 어디 살고 있는지 따져야 한다. 만약 B가 결혼하고 가족들과 함께 미국에서 거주한다면 비거주자가 된다.

반면 B만 미국에 있고 가족들은 한국에서 거주하면서 B가 가족에게 생활비를 보내고 있다면 B는 미국에 거주하더라도 한국 세법상 거주자로 간주된다. B는 전자의 사례에 속해 세법상 비거주자라 볼 수 있다. 따라서 증여세 부담을 줄이려면 자녀가 유학 가기 전이나 취업하기 전에 증여를 해야 한다.

통상 증여세는 증여를 받는 수증자가 납세 의무자다. 하지만 김 씨의 자녀 B처럼 수증자가 비거주자면 증여자에게 연대 납세의무가 생긴다. A와 달리 B의 경우 부모인 김 씨에게도 납세의무가 있어 김 씨가 증여세를 대신 낼 수 있다는 얘기다. 만약 김 씨가 자녀 A의 증여세를 대신 내주면 증여세 납부 금액도 증여재산으로 간주돼 증여세가 다시 과세된다. 자녀가 증여세를 부담할 여력이 없다면 증여세 납부금액까지 포함해 증여를 해야 하는 것이다. 따라서 자녀들이 증여세 납부재원을 갖고 있지 않다면 부모가 증여세를 대신 내줄 수 있는 비거주자 자녀에게 증여하는 게 유리할 수 있다.

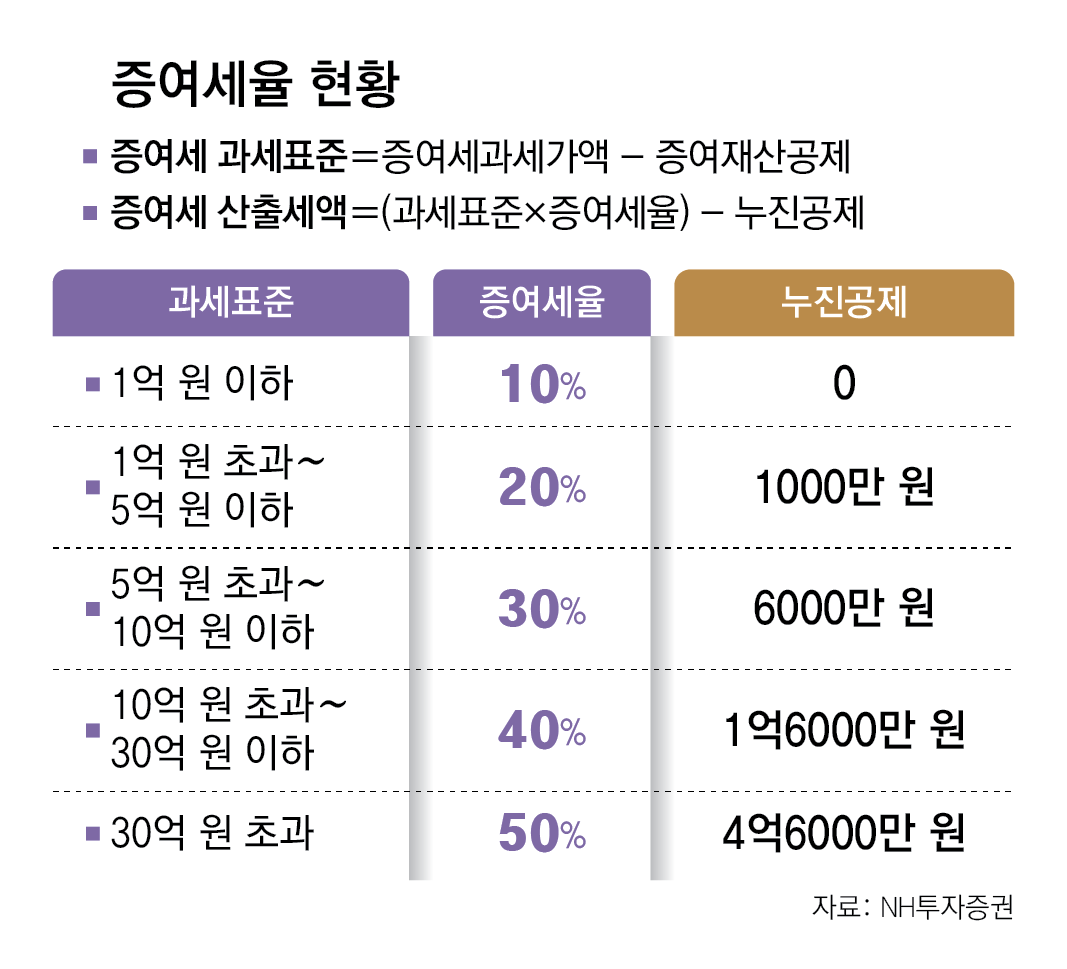

마지막으로 증여는 10년마다 한 번씩 증여하는 게 유리하다는 점도 강조하고 싶다. 특히 자녀에게 증여한 다음 한 번 더 증여하는 절차를 고민 중이라면 10년을 주기로 하는 것이 절세 차원에서 유리하다. 증여세는 증여받은 날로부터 10년 이내에 동일인에게 증여받은 재산을 합산하여 계산하기 때문이다.

머니 컨설팅 >

구독

![[머니 컨설팅]한 달 남은 연말정산, 지금부터 준비해야](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2024/12/02/130553585.1.jpg)

이런 구독물도 추천합니다!

-

고양이 눈

구독

-

e글e글

구독

-

성장판 닫힌 제조업 생태계

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0