공유하기

[머니 컨설팅]건강보험료 책정 기준 꼼꼼히 살펴봐야

- 동아일보

글자크기 설정

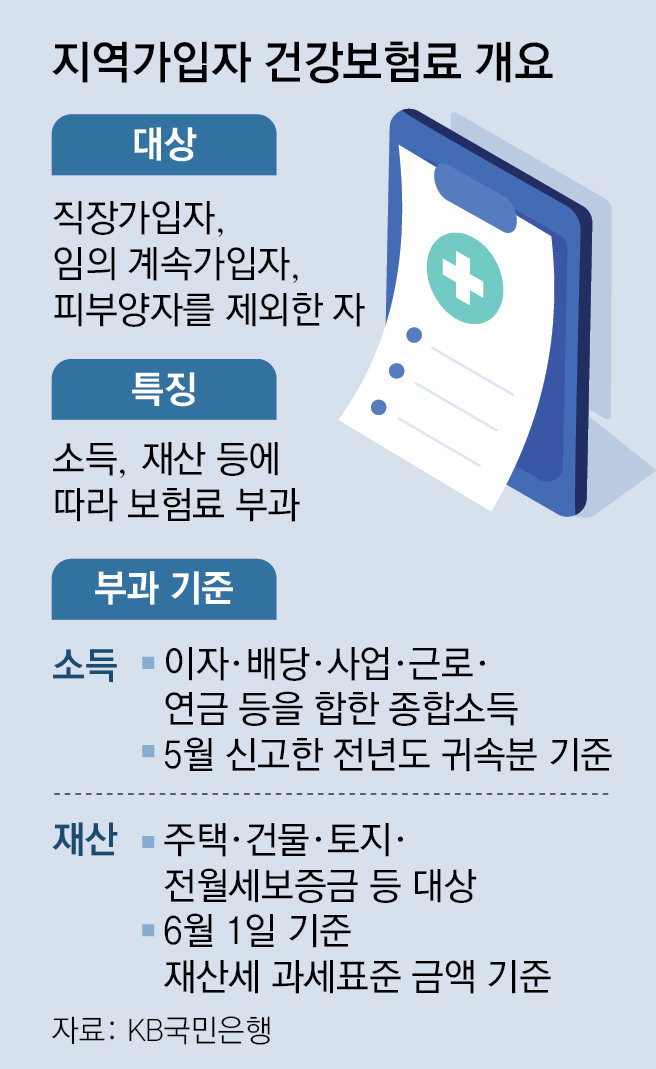

소득 및 재산 고려해 매년 11월 재산정

이자 등 1000만원 이하면 부과 안돼

임대소득은 2000만원 이하여도 포함

보유 부동산 공시지가도 보험료에 영향

Q. 국민건강보험 지역가입자인 김모 씨(62)는 지난달 건강보험료가 대폭 인상된 것을 확인했다. 납부 기한에 맞춰 보험료를 냈지만, 한동안 변화가 없던 건강보험료가 갑자기 왜 올랐는지 이해할 수 없었다. 건강보험료를 책정하는 기준, 방식 등이 궁금하다.

따라서 매년 12월에 납부한 건강보험료는 전년도 소득과 올 6월 1일 기준의 재산을 기준으로 새롭게 산정된 액수다. 마찬가지 이유로 직장가입자의 급여 외 소득에 대한 소득월액 보험료도 매년 바뀌게 된다. 소득월액 보험료란 근로소득을 제외한 소득이 연간 2000만 원을 초과하는 이가 추가로 내는 보험료다.

사업소득의 경우 금융소득과 달리 분리과세되는 2000만 원 이하의 주택임대 소득도 부과 대상에 포함된다. 연금소득은 국민연금, 공무원연금 등 공적연금만 해당되며 개인적으로 납입한 연금저축, 개인퇴직연금(IRP) 등은 건강보험료 부과 대상이 아니다.

재산에 대한 건강보험료는 소유 부동산 또는 무주택의 경우 전·월세 금액에 대해 산정이 된다. 부동산에는 주택, 건물, 토지가 해당된다.

예를 들어 김 씨가 보유 중인 주택의 시세가 10억 원, 공시지가는 약 7억 원 수준이라 가정해보자. 이럴 경우 재산세 과세표준은 공정시장 가액비율인 60%를 곱한 4억2000만 원이 된다. 여기서 재산기본 공제 금액(1억 원)을 차감하면 3억2000만 원이란 값이 나온다. 이 금액을 건강보험료 부과기준이 되는 재산 등급별 점수표로 환산하면 706점이 된다. 이 점수에 해당하는 금년도 건강보험료 금액(208.4원)을 곱하면 14만7130원이 나온다. 최소보험료, 장기요양보험료 등이 추가되는 점을 고려하면 김 씨가 매달 부담하는 건강보험료는 19만 원 안팎으로 추산 가능하다. 물론 다주택자거나 다른 부동산을 보유하고 있다면 건강보험료는 더 높아질 수 있다.

참고로 1가구 1주택자이거나 무주택자로서 공시가격 6억 원 이하, 혹은 전·월세 기준금액이 6억 원 이하면 주택금융부채 공제를 활용할 수 있다. 이 제도는 재산보험료를 부과하는 과정에서 관련 대출액을 제외해주는 것이다. 서민들의 경제적인 부담을 덜어주기 위한 정책으로 풀이된다.

이와 함께 자동차에 대해서는 건강보험료가 부과되지 않는다는 점도 기억해야 한다. 연초에 건강보험법 시행령 개정안이 시행되면서 자동차 소유주가 건강보험료를 추가로 내지 않게 됐다.

생각보다 다양한 요인으로 결정되는 만큼, 매달 내는 건강보험료를 직접 계산해 보는 것도 효과적인 방법이다. 건강보험공단 홈페이지에 들어가서 ‘4대 보험료 계산기’를 활용하면 소득별, 재산금액별 모의계산을 간편하게 할 수 있다. 해당 내용을 미리 숙지한 다음 건강보험료 고지서를 받게 된다면 훨씬 더 이해가 쉽게 될 것이다.

머니 컨설팅 >

구독

![[머니 컨설팅]금융소득종합과세 대상자, 세 부담 미리 확인을](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2024/12/23/130710284.1.png)

이런 구독물도 추천합니다!

-

Tech&

구독

-

프리미엄뷰

구독

-

함께미래 리더스

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

2

이서진 “결혼식 안가면 돈도 안보내…모바일 청첩장은 갈 필요도 없어”

-

3

[속보]당정 “민생지원금 선별 지급…K패스 환급률 상향 검토”

-

4

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

5

이란 “美 메시지 보내오지만 협상 안해”…5개 종전조건 역제시

-

6

[단독]BTS 공연때 광화문 인구 7만6000명…외국인 25%

-

7

은퇴 日여배우의 몰락…편의점 샌드위치 훔치다 체포

-

8

김정관 엔비디아 등 4억 벌고, ‘테슬라 패밀리’ 이장형 주식 42억 늘어

-

9

‘마약왕’ 박왕열, 비행기서 “수갑 풀고 가면 안 돼요?” 불평

-

10

원유 길 일부 열린다… 트럼프 “이란이 큰 선물”

-

1

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

2

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

3

한동훈 “서울·부산 수성이 목표? 다른 곳은 그냥 지는거냐”

-

4

배현진 “수도권은 예수님 와도 안될 판…국민이 하지 말라는 것만 골라서 해”

-

5

[단독]“조희대, 별동대에 李사건 사전배당”…탄핵안 초안에 담겨

-

6

호남 기초단체 41곳에 국힘 예비후보 딱 1명…‘서진 정책’ 공염불

-

7

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

8

[단독]“전재수가 받은 시계는 785만원 까르띠에 발롱블루”

-

9

‘마약왕’ 박왕열, 공항 취재진 향해 “넌 남자도 아냐”

-

10

의원직 상실 양문석, 김용에게 “안산갑 지역구 맡아달라”

트렌드뉴스

-

1

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

2

이서진 “결혼식 안가면 돈도 안보내…모바일 청첩장은 갈 필요도 없어”

-

3

[속보]당정 “민생지원금 선별 지급…K패스 환급률 상향 검토”

-

4

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

5

이란 “美 메시지 보내오지만 협상 안해”…5개 종전조건 역제시

-

6

[단독]BTS 공연때 광화문 인구 7만6000명…외국인 25%

-

7

은퇴 日여배우의 몰락…편의점 샌드위치 훔치다 체포

-

8

김정관 엔비디아 등 4억 벌고, ‘테슬라 패밀리’ 이장형 주식 42억 늘어

-

9

‘마약왕’ 박왕열, 비행기서 “수갑 풀고 가면 안 돼요?” 불평

-

10

원유 길 일부 열린다… 트럼프 “이란이 큰 선물”

-

1

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

2

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

3

한동훈 “서울·부산 수성이 목표? 다른 곳은 그냥 지는거냐”

-

4

배현진 “수도권은 예수님 와도 안될 판…국민이 하지 말라는 것만 골라서 해”

-

5

[단독]“조희대, 별동대에 李사건 사전배당”…탄핵안 초안에 담겨

-

6

호남 기초단체 41곳에 국힘 예비후보 딱 1명…‘서진 정책’ 공염불

-

7

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

8

[단독]“전재수가 받은 시계는 785만원 까르띠에 발롱블루”

-

9

‘마약왕’ 박왕열, 공항 취재진 향해 “넌 남자도 아냐”

-

10

의원직 상실 양문석, 김용에게 “안산갑 지역구 맡아달라”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0