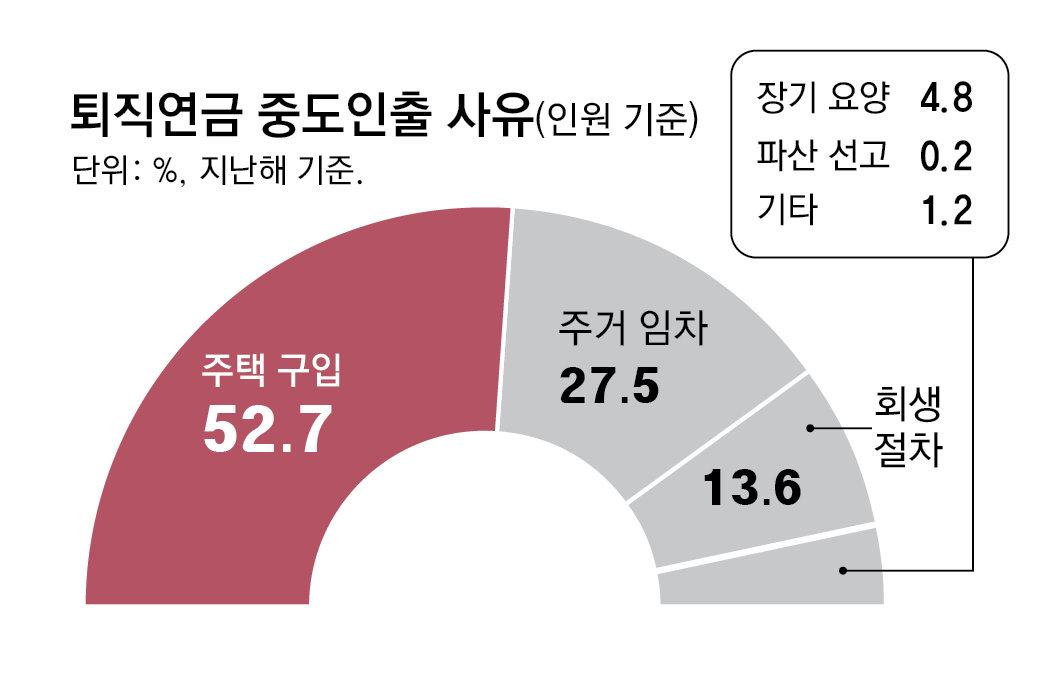

중도 인출 80%가 “주택 자금 마련용”

주택 구입이나 임차 보증금으로, 고금리 대출보다 퇴직연금 손대

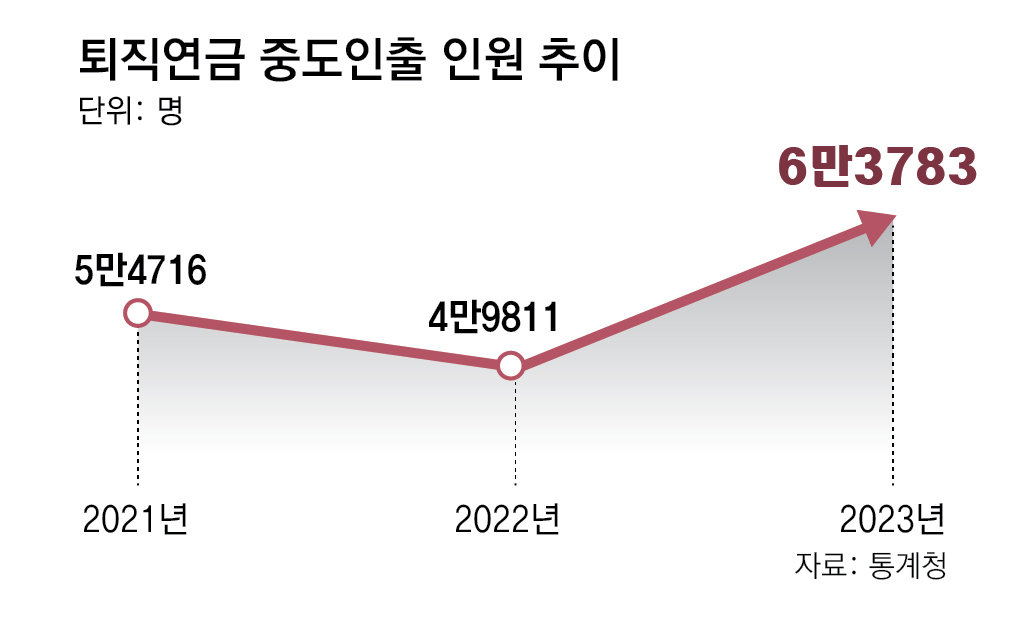

작년 중도 인출, 전년比 28% 증가… 집값 하락땐 노후 자금난 우려

직장인 A 씨(36)는 올 7월 새집을 마련하면서 10년 넘게 납입해 6000만 원가량이 모인 개인형 퇴직연금(IRP)을 깼다. 경기권의 아파트를 팔고 서울 아파트를 사려 하는데 새로 구입하는 집이 6억 원가량 더 비쌌다. 고금리 속에 대출 규제까지 강화되고 있어 모아둔 돈과 은행권 대출로는 매매 자금 마련이 힘들었다. 그는 “IRP 계좌를 중도에 해지하면서 6000만 원 가운데 1000만 원가량의 수익금은 고스란히 세금으로 뱉어내야 했지만 주택 자금을 마련하기 위해서는 어쩔 수 없는 선택이었다”고 말했다.

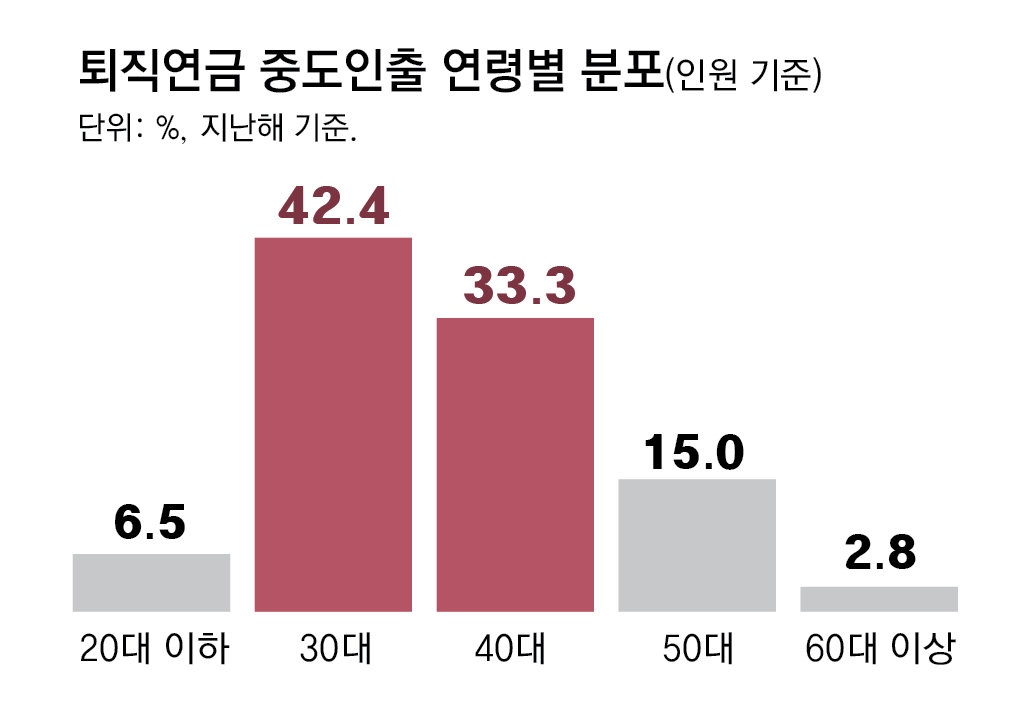

지난해 주택 구입, 주거 임차 등 ‘주거 관련’ 사유로 퇴직연금을 중도 인출한 가입자가 전체 중도 인출의 80%를 넘어서는 것으로 나타났다. 특히 A 씨처럼 주택 구입을 위해 퇴직연금을 중도에 뺀 인원이 전체 중도 인출 인원 중 53%가량을 차지하며 역대 최대치를 보였다. 고금리 장기화로 이자율이 높은 시중은행 대출을 이용하는 대신에 퇴직연금 등 노후 자금을 ‘영끌’(영혼까지 끌어모아 대출)하는 직장인이 급증한 것으로 풀이된다.

● 퇴직연금 중도 인출 53% ‘주택 구입’ 목적

지난해 퇴직연금 중도 인출 인원 가운데 52.7%인 3만3612명(1조5217억 원)은 ‘주택 구입’ 목적이었다. 해당 인원과 중도 인출 금액은 관련 통계를 집계하기 시작한 2015년 이후 가장 많다. 보증금 등 주거 임차 때문에 퇴직연금을 중간에 뺀 인원도 전체 중도 인출 인원의 27.5%인 1만7555명(6158억 원)으로 역대 최대치였다. 이어 회생 절차(13.6%), 장기 요양(4.8%) 순이었다.

통계청 관계자는 “지난해 고금리 현상이 장기화되다 보니 이율이 높은 시중 대출보다는 퇴직연금을 중도 인출해 주택을 구입하거나 임차 보증금 등을 마련한 경우가 늘어난 것으로 추측된다”고 말했다.

● IRP 가입자, 1년 전보다 7%↑

지난해 전체 퇴직연금 적립액은 381조 원으로 1년 전보다 13.9% 늘었다. 반면 지난해 기준 가입 대상 근로자 1272만2000명 중 53.0%가 퇴직연금에 가입해 가입률은 1년 전보다 0.2%포인트 줄었다.

제도 유형별로는 확정급여형(DB)이 53.7%를 차지해 가장 많았으나 전년보다 비중은 3.6%포인트 감소했다. 확정기여형(DC)은 25.9%, IRP는 20.0%를 차지해 전년보다 각각 1.0%포인트, 2.6%포인트 늘었다. 특히 IRP 가입 증가세가 두드러졌다. 지난해 IRP 가입 인원은 321만5000명으로 전년보다 7.0% 증가했고, 적립 금액도 전년보다 30.9% 늘어난 76조 원으로 나타났다.

적립금 운용 방식별로 보면 원금과 이자가 보장되는 원리금 보장형(80.4%)이 여전히 가장 큰 비중을 차지했지만 전년보다는 5.1%포인트 감소했다. 반면 원리금이 보장되지 않는 방식인 실적배당형 비중은 12.8%로 전년보다 1.6%포인트 증가했다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![12월3일 한국 경제를 보는 눈이 달라졌다[오늘과 내일/박용]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130658435.1.thumb.jpg)

댓글 0