전세대출 보증도 소득-기존 대출 따져 축소… “월세 가속화 우려”

- 동아일보

-

입력 2025년 2월 10일 03시 00분

공유하기

글자크기 설정

이르면 7월부터 상환능력 따지기로

HUG 보증 한도 100%→90%로

전세 5억 아파트 대출 4억→3.6억

‘부채 키운다’ 지적에 보증제도 개선… “대출 옥죄기에 서민 주거부담 커져”

이르면 올해 7월부터 세입자 상환 능력에 따라 전세대출 가능금액이 달라지게 된다. 주택도시보증공사(HUG)가 하반기(7∼12월)부터 세입자의 상환 능력을 따져 보증 한도를 차등 적용하기로 했기 때문이다. 상반기(1∼6월) 중에는 전세대출 시 반드시 필요한 전세대출 보증 한도를 대출금의 100%에서 90%로 낮출 예정이어서 ‘대출 옥죄기’가 가속화할 것으로 보인다.

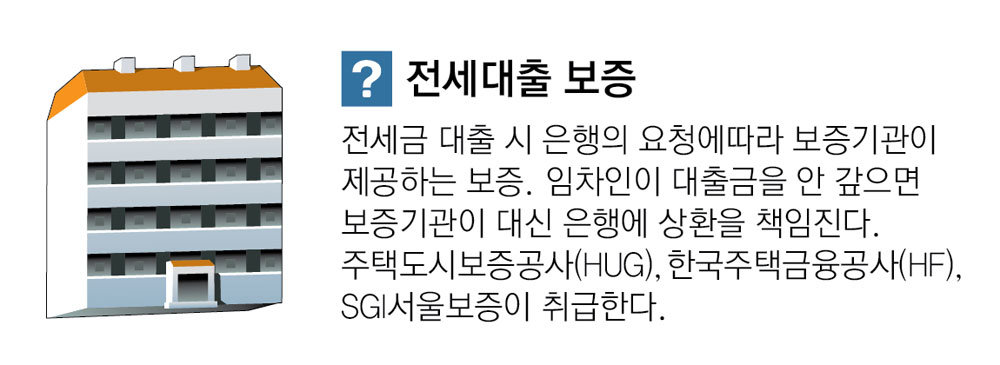

● HUG 전세대출 보증 시 소득, 부채 따진다

9일 국토교통부에 따르면 올해 하반기부터 세입자의 소득과 기존 대출을 바탕으로 HUG 전세대출 보증 한도를 산정하기로 했다. 지금까지 HUG는 세입자의 소득이나 기존 대출 여부를 따지지 않고 보증을 내줬다. 이처럼 관대한 보증 제도가 전세대출을 늘려 전세가와 집값 상승을 부추기고 가계 부채의 뇌관을 키운다는 지적에 제도를 개선하기로 한 것이다. 보증 한도가 줄면 대출 한도도 함께 줄어 세입자의 주거비 부담이 오를 수 있다.

정부가 HUG의 보증 한도를 줄이기로 한 건 가계부채 뇌관으로 떠오른 전세대출을 관리하기 위해서다. 지난달 말 기준 5대 은행(KB국민·신한·하나·우리·NH농협)의 전세대출 잔액은 119조9815억 원이다. 지난달 말 총 주택 관련 대출 잔액(579조9771억 원)의 20%가 전세대출인 것이다. 국토부 관계자는 “은행의 대출 심사를 더욱 까다롭게 해 상환 능력을 고려하지 않는 무분별한 대출을 줄이자는 취지”라고 설명했다.

과도한 전세대출이 시중에 풀리면서 부동산 시장을 자극하고 있다는 지적도 꾸준히 제기됐다. 국토연구원에 따르면 전세대출 보증이 3.8% 증가하면 전셋값이 연간 8.21% 오르는 것으로 조사됐다. 전셋값이 오르면 갭투자하기가 수월해지면서 매매가를 자극하게 된다.

HUG의 보증 한도가 줄면 대출 심사가 더욱 깐깐해질 것으로 예상된다. 보증 한도를 벗어난 대출금의 10%에 대한 리스크는 은행이 떠안아야 하기 때문이다. 국토부 관계자는 “현재 전세대출을 많이 받고 싶은 저소득자 등의 경우 HF보다 HUG로 보증 수요가 몰리는 경향이 있다”며 “은행에서는 이들에게 금리를 높여 받기보다 한도를 줄이는 방식으로 대응할 것이다”라고 설명했다.

전세의 월세화 현상이 더욱 가속화할 것이라는 전망도 나온다. 전세사기 여파와 금리 부담 등으로 빌라뿐만 아니라 최근 아파트에서도 보증금을 줄이고 월세를 받는 사례가 늘고 있다. 전세대출이 줄면 목돈 마련이 더욱 어려워지는 만큼 월세를 찾는 수요가 증가할 것이라는 얘기다. 권대중 서강대 일반대학원 부동산학과 교수는 “보증 한도가 줄어든 만큼 월세로 받는 보증부 월세가 늘어날 수 있다”며 “월세가 전세대출 이자보다 비싸기 때문에 서민층 주거 부담이 높아질 것이다”라고 설명했다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

멀어졌던 정청래-박찬대, 5달만에 왜 ‘심야 어깨동무’를 했나

-

2

김경 “강선우 측 ‘한장’ 언급…1000만원 짐작하자 1억 요구”

-

3

유학생들은 어쩌다 ‘먹튀’, 불법체류자가 되었나[이미지의 포에버 육아]

-

4

이란 마지막 왕세자 “이란, 중동의 한국 돼야했지만 북한이 됐다”

-

5

‘못생겼다’ 놀림받던 日 여성, 3만장 셀카로 인생 바꿨다

-

6

IMF의 경고…韓 환리스크 달러자산, 외환시장 규모의 25배

-

7

살 빼면서 ‘노안’ 막으려면…배기성 18kg 감량이 던진 신호

-

8

[김순덕의 도발] ‘李부터 연임’ 개헌, 이 대통령은 가능성을 말했다

-

9

“설거지해도 그대로”…냄비 ‘무지개 얼룩’ 5분 해결법 [알쓸톡]

-

10

‘단식’ 장동혁 “자유 법치 지키겠다”…“소금 섭취 어려운 상태”

-

1

한동훈 ‘당게’ 논란에 “송구하다”면서도 “조작이자 정치 보복”

-

2

‘단식’ 장동혁 “자유 법치 지키겠다”…“소금 섭취 어려운 상태”

-

3

[김순덕의 도발] ‘李부터 연임’ 개헌, 이 대통령은 가능성을 말했다

-

4

이원종, 유인촌, 이창동…파격? 보은? 정권마다 ‘스타 인사’ 논란

-

5

“한동훈 ‘당게’ 사건, 최고위원 전원 공개 검증” 제안…韓 받을까

-

6

IMF의 경고…韓 환리스크 달러자산, 외환시장 규모의 25배

-

7

이란 마지막 왕세자 “이란, 중동의 한국 돼야했지만 북한이 됐다”

-

8

김경 “강선우 측 ‘한장’ 언급…1000만원 짐작하자 1억 요구”

-

9

‘이혜훈 청문회’ 하루 앞…野 “보이콧” vs 與 “국힘 설득”

-

10

트럼프 “그린란드 파병 8개국에 10% 관세 부과”…유럽 반발

트렌드뉴스

-

1

멀어졌던 정청래-박찬대, 5달만에 왜 ‘심야 어깨동무’를 했나

-

2

김경 “강선우 측 ‘한장’ 언급…1000만원 짐작하자 1억 요구”

-

3

유학생들은 어쩌다 ‘먹튀’, 불법체류자가 되었나[이미지의 포에버 육아]

-

4

이란 마지막 왕세자 “이란, 중동의 한국 돼야했지만 북한이 됐다”

-

5

‘못생겼다’ 놀림받던 日 여성, 3만장 셀카로 인생 바꿨다

-

6

IMF의 경고…韓 환리스크 달러자산, 외환시장 규모의 25배

-

7

살 빼면서 ‘노안’ 막으려면…배기성 18kg 감량이 던진 신호

-

8

[김순덕의 도발] ‘李부터 연임’ 개헌, 이 대통령은 가능성을 말했다

-

9

“설거지해도 그대로”…냄비 ‘무지개 얼룩’ 5분 해결법 [알쓸톡]

-

10

‘단식’ 장동혁 “자유 법치 지키겠다”…“소금 섭취 어려운 상태”

-

1

한동훈 ‘당게’ 논란에 “송구하다”면서도 “조작이자 정치 보복”

-

2

‘단식’ 장동혁 “자유 법치 지키겠다”…“소금 섭취 어려운 상태”

-

3

[김순덕의 도발] ‘李부터 연임’ 개헌, 이 대통령은 가능성을 말했다

-

4

이원종, 유인촌, 이창동…파격? 보은? 정권마다 ‘스타 인사’ 논란

-

5

“한동훈 ‘당게’ 사건, 최고위원 전원 공개 검증” 제안…韓 받을까

-

6

IMF의 경고…韓 환리스크 달러자산, 외환시장 규모의 25배

-

7

이란 마지막 왕세자 “이란, 중동의 한국 돼야했지만 북한이 됐다”

-

8

김경 “강선우 측 ‘한장’ 언급…1000만원 짐작하자 1억 요구”

-

9

‘이혜훈 청문회’ 하루 앞…野 “보이콧” vs 與 “국힘 설득”

-

10

트럼프 “그린란드 파병 8개국에 10% 관세 부과”…유럽 반발

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0