물가 상승률도 따라잡지 못하는 원리금보장형에 80% 이상 쏠려

실적배당형과 수익률 3배 차이… 10년 뒤 1000조 원 시장될 전망

대량 퇴직 시대, 인출 계획도 중요

국내에 퇴직연금제도가 도입된 지 20년. 이제는 ‘퇴직연금 2.0’시대를 열어야 한다는 목소리가 높다. 2005년 12월 시작된 퇴직연금은 그간 양적으로는 빠르게 성장했으나 질적으로는 갈 길이 멀어서 마치 ‘몸집만 큰 아이’처럼 돼버렸다.과거 퇴직금은 ‘회사’가 근로자에게 지급하는 시스템을 유지해 왔으나 퇴직 시점에 회사 형편이 어려워지면 못 받게 되거나 목돈을 한 번에 받아 자칫 투자에 실패할 경우 노후가 흔들리는 일이 적지 않았다. 퇴직연금제도는 고용주가 근로자의 근로기간 중 1년에 30일분 평균 임금을 금융기관에 맡기는 형태로 소득이 끊긴 퇴직자의 노후 생계를 안정적으로 뒷받침하고 국민연금 수령 연령까지의 소득 공백을 메워주는 역할이 기대됐다.

● ‘양적 성장, 질적 부실’

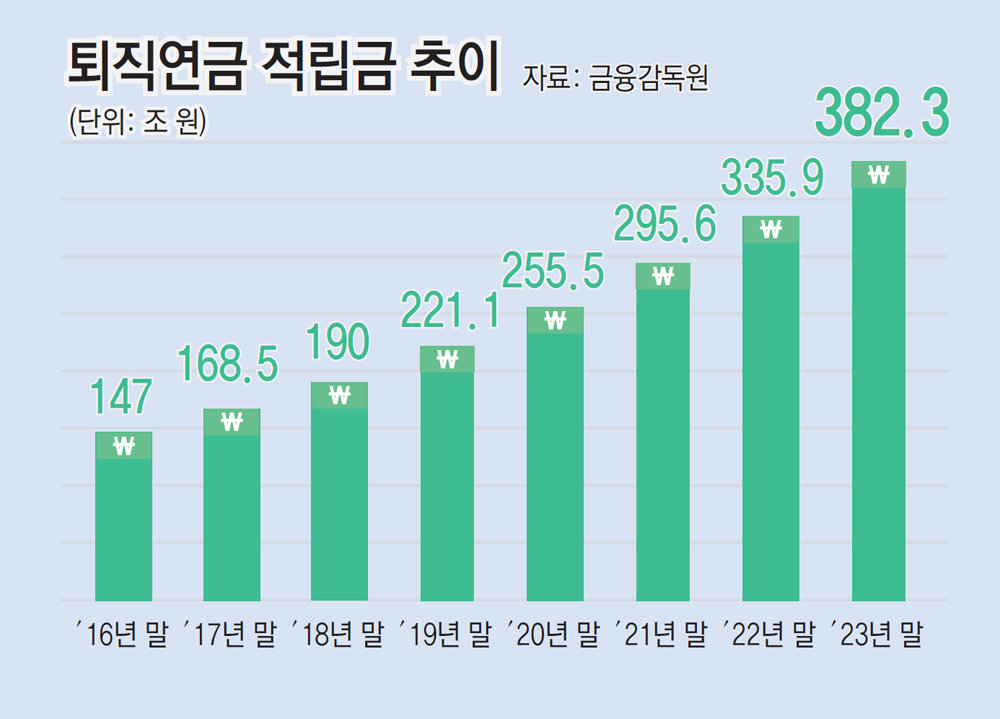

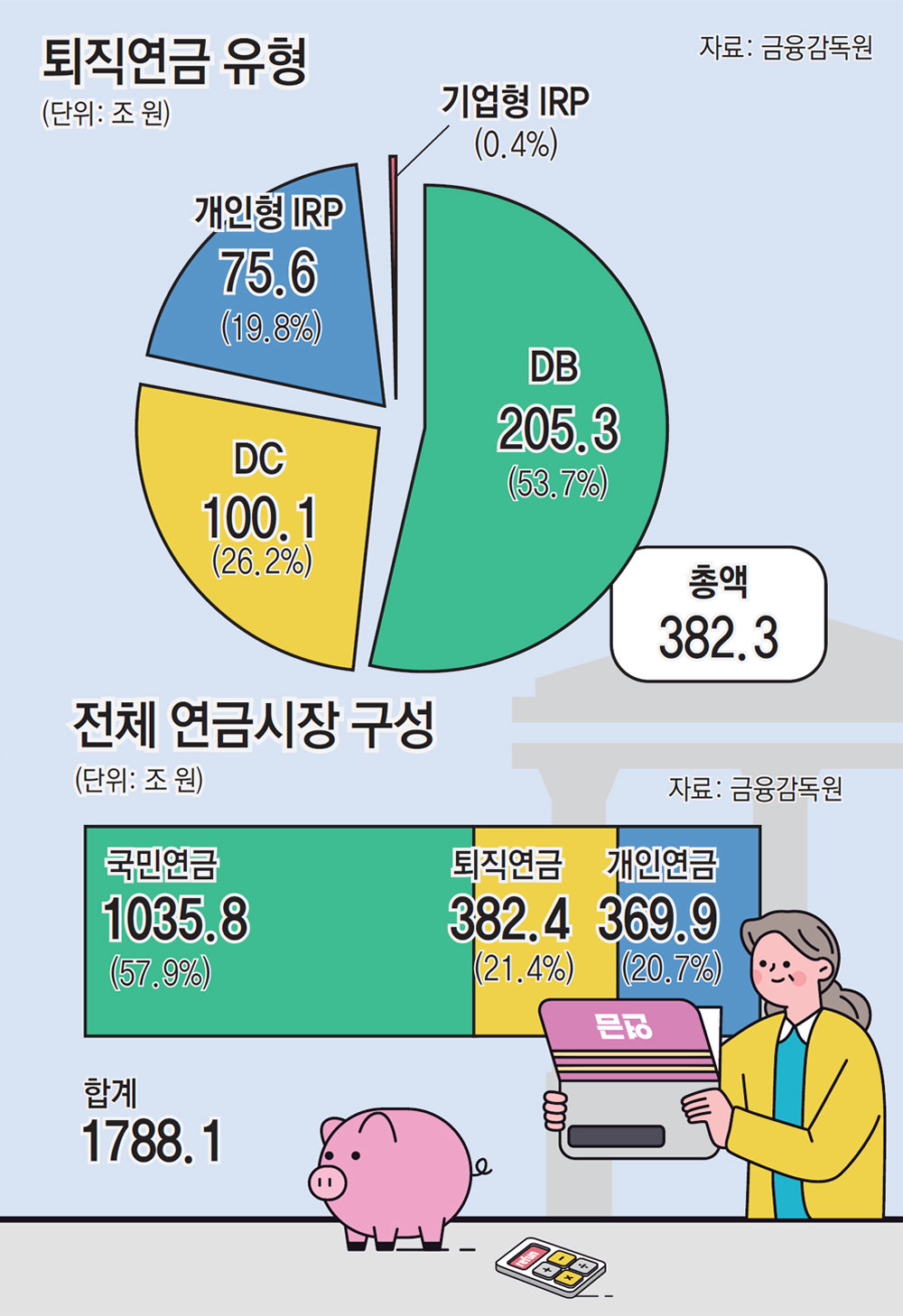

금융감독원에 따르면 2023년 말 기준 퇴직연금 적립금 규모는 382조4000억 원. 업계에서는 2024년 420조 원 규모로 불어났을 것으로 추산한다. 국민연금과 개인연금을 합친 전체 연금시장에서 퇴직연금의 비중은 21.4%까지 성장했다. 하지만 내용을 들여다보면 미진한 점이 많다.

우선 퇴직연금 도입률이 26.8%(2022년 기준)로 아직 저조하다. 300인 이상 사업장은 91.9%에 이르지만 30인 미만 사업장에서는 23.7%에 불과하다. 근로자들이 이직하거나 퇴직할 때 연금을 중도 인출하거나 일시금으로 찾는 경우가 많아 불안정성을 가중시켰다.

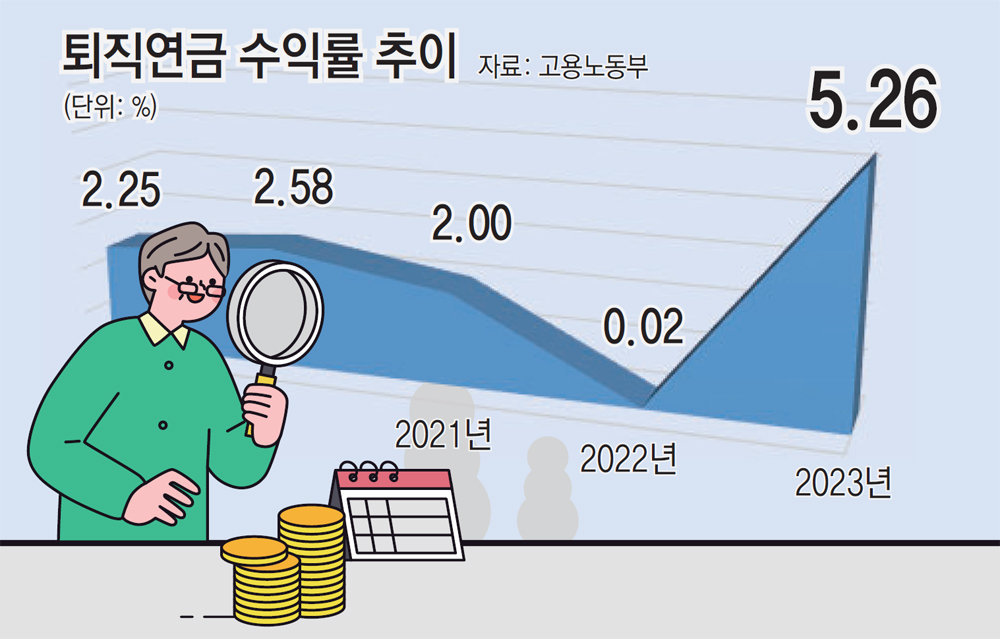

● 쥐꼬리 수익률은 정기예금 편중 탓

최근에는 확정기여형(DC)계좌 수익률이 100%를 넘어섰다거나 은퇴 전까지 연금계좌로 10억 원 만들기를 목표로 한다는 직장인들의 사연이 보도되기도 한다. 주로 미국 지수를 추종하는 상장지수펀드(ETF)에 투자한 경우가 많았다. 퇴직연금 계좌도 투자자가 적극적으로 굴리면 대박이 날 수 있다는 것.

● ‘자기주도형’ vs ‘방치형’의 양극화

업계에서는 투자자들이 극단적으로 양분돼 있다고 말한다. 한쪽에는 원리금보장상품만으로 전체 퇴직연금을 운용하는 ‘방치형 투자자’가 있고, 다른 한쪽에는 적립금을 적극적으로 투자하는 ‘자기주도형 투자자’들도 있다.

● 대량 퇴직시대, ‘현명한 인출’ 준비해야

다른 한편으로 퇴직연금 2.0시대는 한국의 전체 연령대에서 은퇴 준비 세대가 가장 많아지는 시기와 맞물리게 된다. 투자와 적립에 목적이 있었던 1.0시대보다 더 성숙한 시스템이 요구된다. 자산 불리기 못지않게 자산을 연금소득으로 바꿔 인출하는 흐름도 본격화할 것으로 전망된다. 업계에서는 인출 및 은퇴설계전문가를 양성하고 인공지능(AI)을 활용한 로보 어드바이저를 개발하는 등 투자자 개개인의 성향과 상황에 맞춘 시스템 개발에 박차를 가하고 있다.

-

- 좋아요

- 1개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0