[연금자산 10억 만들기]

은퇴후 ‘年 생활비 4000만원’의 조건

코앞에 닥친 퇴직과 미흡한 노후 준비, 부모 부양과 자녀 교육 부담 사이에서 쫓기며 살아온 50대는 이른바 ‘100세 시대’가 황망하다. 부쩍 늘어난 수명은 부모와 자신, 두 세대의 노후라는 부담을 안겨주고 있지만 막상 손에 쥔 자산은 별로 없다. “그나마 국민연금이 있어 다행”이라며 가슴을 쓸어내리고, 뒤늦게 퇴직연금에 관심을 기울여 보지만 남은 시간이 많지 않다.

○‘파이어’족 목표 100만 달러, ‘4%룰’이 근거

미국에서는 젊은 직장인들 사이에 ‘백만장자로 퇴직하기’가 유행 중이다. ‘경제적 자유’를 추구하는 파이어족들이 흔히 100만 달러(편의상 환율 변동성 무시하고 10억 원으로 계산) 달성을 목표로 하는 이유는 이 돈이 ‘4%룰’을 따르면 여생을 파산하지 않고 여유 있게 사용할 수 있는 액수이기 때문이다.4%룰이란 1990년대 미 캘리포니아의 재무관리사 윌리엄 벤젠이 고안한 노후자산 관리 법칙. 1년 생활비의 25배 은퇴자금이 있으면 돈 걱정 없이 은퇴할 수 있다는 것이다. 예컨대 은퇴 시점에 자산 10억 원이 있다면 원금의 4%인 4000만 원을 은퇴 1년차 생활비(월 333만 원)로 쓰고 2년 차부터는 4%에 물가상승률을 더한 금액을 빼 쓰면 30년 이상 유지할 수 있다는 것. 이때 자산을 연 4% 수익률 상품에 투자해 둔다면 원금을 그대로 유지할 수 있고, 수익률이 그 이상이라면 자산은 오히려 늘어나게 된다.

한국에서도 연금자산 10억 원 은퇴가 가능할까. 김경록 미래에셋자산운용 고문은 “퇴직연금만으로는 어렵지만 국민연금을 포함한다면 일정 조건하에서 가능하고, 주택연금을 일부 활용한다면 쉽게 달성할 수 있다”고 말한다.

○맞벌이-고수익률-만기퇴직-주택연금이 열쇠

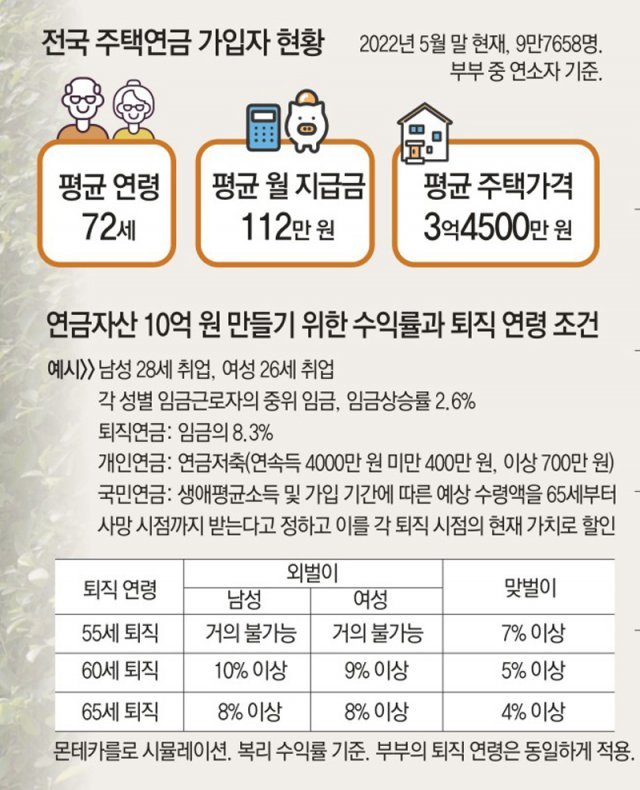

지난달 29일 열린 동아모닝포럼을 위해 김 고문은 남성 28세(연봉 2900만 원) 여성 26세(연봉 2700만 원)에 직장생활을 시작해 퇴직연금(임금의 8.3%), 개인연금(연소득 4000만 원 미만은 연 400만 원, 4000만 원 이상은 700만 원 저축) 및 국민연금 등을 운용하는 시뮬레이션을 돌려봤다. 이에 따르면 외벌이의 경우 65세까지 일해도 연금 운용수익률이 8% 이상을 유지해야 은퇴 시점에 연금자산 10억 원을 마련할 수 있었다. 맞벌이는 5% 이상 운용수익률을 유지하며 부부 모두 60세까지 일한다면 가능했다. 여기에 주택을 연금으로 활용하면 목표 달성은 훨씬 쉬워진다.“결론적으로 연금자산 10억 원 만들기의 조건은 맞벌이, 5% 이상 수익률, 60세 이후 퇴직, 주택을 연금으로 활용할 때 가능하다.”(김경록)

직장생활 초입의 청년세대라면 맞벌이 등으로 수입을 늘리고 가급적 오래 일하며 연금자산의 운용수익률을 높인다면 퇴직 무렵 노후 걱정 없는 연금자산을 만들 수 있다는 얘기다.

하지만 이미 지나온 세월이 긴 50대 이상은 운용수익률을 높이고 일하는 기간을 길게 가져가는 것만으로는 한계가 있다. 현실에서는 더욱 빠른 은퇴 압박을 느끼기도 한다. 미래에셋은퇴연구소 2020년 조사에 따르면 한국의 50대 직장인들의 가계 순자산은 5억9000만 원 정도이고 이 중 주택이 72%(4억2000만 원)를 차지했다. 퇴직연금은 6100만 원 수준이다. 이런 5060세대는 당장은 아니라도 주택연금을 적극 고려해볼 만하다.

○주택연금, 물가상승분 반영 안되는 단점

주택연금은 주택을 담보로 맡기고 매월 연금을 받는 금융상품이다. 내 집에 살면서 부부 모두가 사망할 때까지 연금을 받을 수 있으니 노후 주거와 생활비가 동시에 해결된다. 공시가격 9억 원(시세 약 12억 원) 이하 주택을 소유한 부부 중 한 사람이 55세 이상이면 가입할 수 있다. 매달 받는 연금 액수는 가입 시점의 집값과 가입자의 연령을 기준으로 정해진다(표 참조). 연금은 배우자 중 한쪽이 사망하면 남은 배우자에게 승계된다. 가입자가 장수해 주택 가격보다 더 많은 돈을 받아 가도 사망할 때까지 약정된 연금은 보장된다. 반대의 경우 주택을 처분해 그간 받은 연금과 이자 등을 뺀 나머지 금액은 자식에게 상속된다.

주택연금을 꺼리는 목소리도 상당하다. 우선 한국인 대부분이 집 한 채는 갖고 있다가 자식에게 남겨줘야 한다는 생각이 강하기 때문이다. 하지만 30년 뒤 집을 주겠다며 30년간 생활비를 자식에게 손 벌린다면 서로에게 힘든 일이 될 수도 있다.

둘째, 집값이 더 오를 거라는 기대다. 주택연금은 가입 당시 집값에 기초해 연금액이 고정되고 집값 변동이나 물가상승분을 반영하지 않는다. 실제로 집값 상승이 가팔랐던 지난해와 올 초 주택연금 해지가 많았다. 3억 원이던 주택이 2년 사이 6억 원으로 오른 경우를 예로 들면, 70세 기준 월 수령액은 93만 원과 180만 원의 차이가 있다. 지금 가입한다면 연금이 두 배라는 아쉬움이 생길 수밖에 없다. 다만 주택연금은 해지 뒤 해당 주택으로 재가입하려면 3년을 기다려야 한다.

셋째, 주택연금은 ‘역(逆)모기지’ 개념의 대출로 이자는 복리로 계산된다. 떼이는 비용이 생각보다 많다는 반응이 적지 않다. 그래서 가급적이면 늦게 들고 집값 상승이 기대되지 않는 주택을 활용하는 게 좋다. 또 가입 당시보다 집값이 하락해도 연금은 유지되다 보니 요즘처럼 집값 고점론이 나올 때 가입하는 게 유리할 수 있다. 실제로 최근 제주 세종 대전 등 지방을 중심으로 가입자가 급격히 늘고 있다.

○30년 뒤 집 남길까 VS 30년간 용돈 줄까

“매달 일정 금액이 통장으로 들어오니 월급을 받는 것처럼 든든하다. 전에는 차비가 아까워 움직이지도 못했는데 지금은 마음에 여유가 생겨 여기저기 돌아다니고 친구들과 어울려 외식도 한다.”(C 씨의 수기에서)

노후에 필요한 돈과 건강, 행복 중에서도 어찌 보면 가장 현실적인 두려움을 안겨주는 게 ‘돈’이다. 국민연금 외에 별다른 노후 대책을 마련하지 못한 5060세대라면, 그래도 집 한 채는 가지고 있다면 두려움에 시달리기보다 주택연금이란 선택지를 고려해 볼 만하다. 혹자는 국가가 주택연금 가입 자격을 까다롭게 두는 이유야말로 혜택이 크다는 방증이라고 진단하기도 한다.

서영아의 100세 카페 >

구독

![연금자산 10억 만들기, 나도 도전해볼까[서영아의 100세 카페]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2022/07/09/114370864.1.jpg)

이런 구독물도 추천합니다!

-

이헌재의 인생홈런

구독

-

브렉퍼스트

구독

-

장승윤의 일사정리

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![망해가던 대기업이 부활하려면?히타치의 모범 답안[딥다이브]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130691076.1.thumb.jpg)

댓글 0