▽가계부채 급증은 세계적인 문제=BIS가 발표한 특별보고서는 가계부채 급증 문제가 특정 국가에 한정된 문제가 아니라고 강조했다.

BIS는 보고서에서 “미국 일본 유럽 등 세계 주요 국가들이 가계부채 급증 문제를 겪고 있다”며 가계부채가 급증한 나라들은 주택가격이 하락할 경우 경제운용에 큰 부담이 될 것이라고 내다봤다.

| ▼관련기사▼ |

| -가계부채, 세계경제에 직격탄 우려 |

세계적으로 가계부채가 크게 늘어난 것은 저금리 기조 하에서 주택구입을 위해 대출을 받는 사람들이 늘었기 때문이라는 것.

보고서는 특히 실업률이 높아질 경우 가계의 부채상환 능력이 떨어지고 빚을 갚지 못해 집을 팔려는 사람들이 늘어나면서 집값 하락을 부추기는 악순환이 발생할 수도 있다고 경고했다. 보고서는 1990년대 영국이 이 같은 경험을 한 적이 있다고 덧붙였다.

게다가 변동금리 주택대출이 많은 나라들은 금리 움직임에 따라 가계의 이자부담이 달라질 수 있어 가계부채 문제가 거시경제에 미치는 영향은 더욱 클 수밖에 없다는 설명이다.

▽한국에 대한 시사점=BIS 보고서는 구체적으로 한국에 대해 언급하지는 않았지만 한국에도 시사하는 바가 크다. BIS가 가계부채의 위험성을 경고한 상황이 한국에도 그대로 일어나고 있기 때문이다.

먼저 한국이 최근 가계부채가 급증한 것은 저금리 상황에서 주택구입에 나선 사람들이 많았기 때문이다. 한국은행에 따르면 올 1월 말 현재 은행권의 가계대출 잔액 251조1000억원 가운데 주택담보대출이 153조3000억원으로 61.1%에 이른다.

또 높아진 실업률은 좀처럼 떨어질 기미를 보이지 않고 있으며 변동금리에 따른 주택대출이 대부분을 차지하고 있다.

IMF도 최근 발표한 한국 연례보고서를 통해 가계부채 급증의 문제점과 주택가격 하락 가능성을 언급하면서 “중앙은행이 이 같은 상황을 면밀히 모니터해야 한다”고 권고했다.

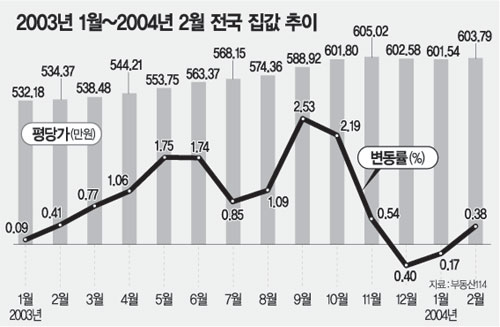

▽집값 하락에 대해서는 전망 엇갈려=앞으로 집값이 하락하고 가계부문에 부담을 줄 것인지에 대해서는 의견이 엇갈리고 있다.

정부는 지난해 10·29주택시장안정대책 이후 주택가격이 하향 안정세를 유지하고 있고 가계부채도 지난해 증가세가 크게 둔화된 상황이어서 한국 경제를 위기로 몰아넣을 만한 요인은 아니라고 판단하고 있다.

하지만 아직 안심할 단계는 아니라는 지적도 많다. 신용불량자 문제 해결이 지연되고 내수경기 회복이 늦어질 경우 팔려고 내놓는 집들이 늘기 시작하면 시중은행들이 앞 다퉈 기존대출 만기연장이나 새로운 대출을 기피할 가능성이 높다는 것이다.

한국금융연구원 최공필(崔公弼) 선임연구위원은 “가계부채와 주택가격 하락 가능성은 한국 경제가 안고 있는 가장 큰 ‘시한폭탄’”이라며 “주택가격은 성격상 갑작스럽게 큰 폭으로 떨어진다는 특징이 있는 만큼 정책당국의 각별한 관심이 필요하다”고 말했다.

신치영기자 higgledy@donga.com

|

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0