공유하기

美금융 ‘맏형’ 씨티그룹까지 흔들

-

입력 2008년 11월 22일 02시 59분

글자크기 설정

파생상품 손실우려로 불안 증폭

대출부실 급증세… 최근 4분기 연속 손실

덩치 너무커 실제 매각 가능성은 미지수

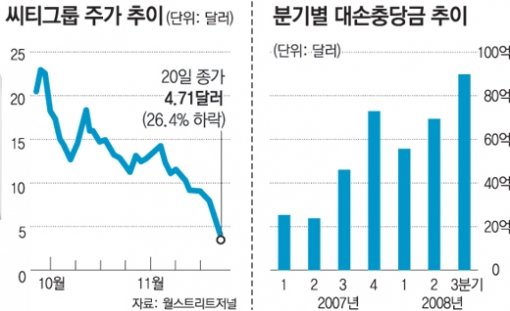

요즘 뉴욕 씨티그룹 본사에 있는 TV 모니터는 씨티그룹 주가를 보여주지 않는다. 19일 ―23%, 20일 ―26% 등 ‘처참한 주가’를 직원들에게 차마 보여줄 수 없기 때문이다.

베어스턴스, 리먼브러더스, 메릴린치, AIG를 삼킨 금융위기가 미국 금융산업을 대표하는 씨티그룹을 위협하고 있다.

씨티그룹 매각 방안은 아직 논의의 초기 단계이므로 앞으로 어떻게 전개될지 가늠하기 어렵다. 다만 씨티그룹 내부에서 매각 문제가 거론되고 있다는 것 자체가 씨티그룹의 경영 상황이 그만큼 급박하다는 걸 보여준다.

○ 부실 규모에 대한 불확실성이 주가 폭락 불러

1812년에 설립된 씨티그룹은 세계 106개국에서 영업을 하며 2억 명의 고객을 확보하고 있는, 미국을 대표하는 상업은행그룹이다.

하지만 씨티그룹도 서브프라임 모기지(비우량 주택담보대출) 부실로 촉발된 금융위기를 피해가지 못했다. 부실 규모가 쌓여 수백억 달러의 자산 상각에 나서면서 최근 4분기 연속 손실을 냈다.

신용카드 및 소매금융 부문은 전체 매출의 67%를 차지한다. 그러나 이 부문은 3분기(7∼9월)에 166억8000만 달러를 벌어들이는 데 그쳤다. 전년 동기 대비 40% 감소했다.

대출 부실도 급증 추세다. 주택 모기지 관련 체납 비율은 1년 전 1.76%에서 3.85%로 치솟았다.

파생상품 손실에 대한 우려도 높다. 씨티그룹은 파생상품 가운데서도 위험도가 가장 높은 신용파생상품 포트폴리오가 3조6000억 달러에 달한다. 여기서 앞으로 얼마나 많은 손실이 발생할지 모른다는 불확실성이 투자자들의 불안감을 키워 왔다.

경제전문 주간지 비즈니스위크도 씨티그룹에 대한 불안감의 원인으로 파생상품의 손실 규모가 불확실하다는 점과 신용경색이 언제까지 이어질지 모른다는 점을 꼽았다.

일각에서는 씨티그룹의 무리한 인수합병 추진이 시장의 신뢰를 떨어뜨리는 요인이 됐다는 지적도 나온다. 씨티그룹은 와코비아은행 인수에 실패한 후 지역은행 체비체이스 인수전에 뛰어들었다. 한편에선 대규모 감원 등 구조조정 계획을 발표하고 다른 한편에선 외형 확장에 나서 투자자들을 혼란스럽게 만들었다는 것이다. 결국 씨티그룹의 주가는 곤두박질쳤고 파산 위험도는 높아졌다.

○ 누가 인수할 수 있나

공룡 금융그룹 씨티그룹이 자체 매각을 추진할 경우 인수할 만한 기업도 마땅치 않다. 한마디로 덩치가 너무 크기 때문이다.

현재 씨티그룹의 1인 최대주주는 4.9%의 지분을 가진 아부다비투자청이다. 4%의 지분을 보유한 사우디아라비아의 알 왈리드 왕자는 19일 씨티그룹 지분을 5%까지 늘리겠다고 발표했다.

씨티그룹이 자체 매각에 나선다면 최대주주의 지위에 오를 수 있는 규모의 지분을 다른 금융회사에 파는 방식이 될 가능성이 높다. 하지만 다른 금융회사들도 ‘제 코가 석자’인 상황에서 부실이 얼마나 되는지도 모르는 씨티그룹을 선뜻 인수할지는 미지수다.

일각에선 합병 추진 가능성도 거론한다. 실제로 씨티그룹은 9월에 투자은행(IB)인 모건스탠리와의 합병 문제를 검토하다가 씨티그룹에서 IB 부문이 큰 비중을 차지하는 상황에서 두 회사가 합쳐질 경우 시너지 효과가 적다는 이유로 무산된 적이 있다. IB인 골드만삭스도 비슷한 이유 때문에 씨티그룹과의 합병에 선뜻 나서기 힘들 것이라는 게 전문가들의 분석이다.

뉴욕=신치영 특파원 higgledy@donga.com

트렌드뉴스

-

1

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

2

신뢰 잃은 美…나토 4개국 국민 “트럼프보다 中 의지하는게 낫다”

-

3

‘케데헌’ 수상소감 중간에 끊은 오스카…“기자들도 탄식”

-

4

마감 1시간 거래 60%…삼성·하이닉스 흔든 ‘홍콩 2배 ETF’

-

5

이스라엘, 이란 드론 기지 공격…도망가는 부대원까지 폭격

-

6

“문 안열려” 택배 20개로 현관문 봉쇄…누구 잘못? [e글e글]

-

7

“모즈타바, 러 극비 이송 다리수술…푸틴 제안에 비밀관저 머물러”

-

8

“남편 잃은 여성, 삶의 만족도 점점 높아져” 日 노년층 조사[노화설계]

-

9

“광주에 이렇게 긴 줄 처음” 온라인서 난리난 떡집

-

10

‘다주택’ 황현희 “부동산 안 팔고 버텨야”…논란일자 “판단 부족했다”

-

1

국힘 ‘혁신 공천’ 시작부터 역풍…현역 김영환·박형준 공개 반발

-

2

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

3

“혹시나” 무안공항 담벼락 둘러보다 또 ‘유해 추정’ 10여점 발견

-

4

에너지 위기에 믿을 건 원전…“이용률 80%까지 끌어올린다”

-

5

청해부대 파병 가능성 거론… “호르무즈 작전 위험 커 쉽진않아”

-

6

정청래, 철저한 검찰개혁 강조…“10% 꼬리가 90% 몸통 흔들어”

-

7

필리핀 공항에 꼴불견 한국인…“항의해도 인상 쓰며 무시”

-

8

[김승련 칼럼]호르무즈 파병은 ‘무서운 고양이’ 목에 방울 달기

-

9

이정현 “내일 공천 재재접수, 오세훈 신청을” 吳측 “열려있다”

-

10

트럼프, 호르무즈 파병 고강도 압박…中에 ‘정상회담 연기’ 거론

트렌드뉴스

-

1

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

2

신뢰 잃은 美…나토 4개국 국민 “트럼프보다 中 의지하는게 낫다”

-

3

‘케데헌’ 수상소감 중간에 끊은 오스카…“기자들도 탄식”

-

4

마감 1시간 거래 60%…삼성·하이닉스 흔든 ‘홍콩 2배 ETF’

-

5

이스라엘, 이란 드론 기지 공격…도망가는 부대원까지 폭격

-

6

“문 안열려” 택배 20개로 현관문 봉쇄…누구 잘못? [e글e글]

-

7

“모즈타바, 러 극비 이송 다리수술…푸틴 제안에 비밀관저 머물러”

-

8

“남편 잃은 여성, 삶의 만족도 점점 높아져” 日 노년층 조사[노화설계]

-

9

“광주에 이렇게 긴 줄 처음” 온라인서 난리난 떡집

-

10

‘다주택’ 황현희 “부동산 안 팔고 버텨야”…논란일자 “판단 부족했다”

-

1

국힘 ‘혁신 공천’ 시작부터 역풍…현역 김영환·박형준 공개 반발

-

2

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

3

“혹시나” 무안공항 담벼락 둘러보다 또 ‘유해 추정’ 10여점 발견

-

4

에너지 위기에 믿을 건 원전…“이용률 80%까지 끌어올린다”

-

5

청해부대 파병 가능성 거론… “호르무즈 작전 위험 커 쉽진않아”

-

6

정청래, 철저한 검찰개혁 강조…“10% 꼬리가 90% 몸통 흔들어”

-

7

필리핀 공항에 꼴불견 한국인…“항의해도 인상 쓰며 무시”

-

8

[김승련 칼럼]호르무즈 파병은 ‘무서운 고양이’ 목에 방울 달기

-

9

이정현 “내일 공천 재재접수, 오세훈 신청을” 吳측 “열려있다”

-

10

트럼프, 호르무즈 파병 고강도 압박…中에 ‘정상회담 연기’ 거론

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개