■ 당국, 모기지 부실판매 9개 금융사 대상 천문학적 배상 추진

위험을 투자자들에게 알리지 않고 금융상품을 판매한 금융부실 행위에 대한 한국과 미국의 제재 차이는 ‘하늘과 땅’ 수준이다.

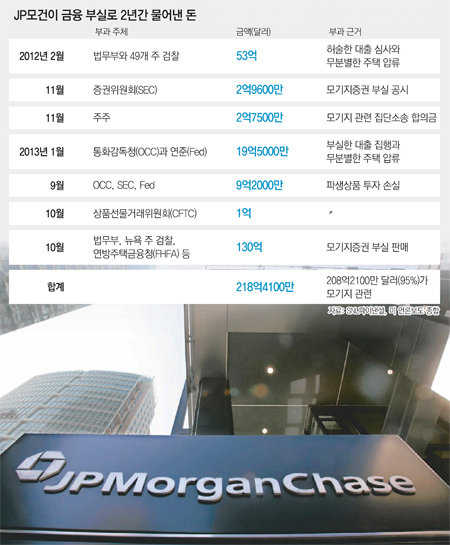

23일 미 금융리서치회사인 SNL파이낸셜에 따르면 미 최대 은행인 JP모건이 무분별하게 주택담보대출(모기지)을 해주고 모기지증권의 위험성을 알리지 않아 약 2년간 벌금 등으로 부담한 금액이 208억2100만 달러(약 22조 원)로 집계됐다. 지난해 순이익(213억 달러)을 대부분 날린 셈이다. 반면 부실 기업어음(CP)을 투자자들에게 판매한 동양증권 등 동양그룹 계열사에 대해 한국 금융감독 당국이 매길 수 있는 최대 과태료는 5000만 원으로 지난해 이 회사 순익(369억 원)의 0.1%다.

미국은 △증권위원회(SEC) 통화감독청(OCC) 상품선물거래위원회(CFTC) 등 감독기구 △연방주택금융청(FHFA) 예금보험공사(FDIC) 등 금융 관련 연방기구 △중앙은행인 연방준비제도(연준·Fed) △검찰 등 10여 개 기관이 돌아가며 민사소송을 제기하고 있다.

이는 한국과 달리 미국은 금융 관련 기관은 물론이고 협회 같은 자율규제기관에까지 부실 금융행위에 대해 민사소송을 할 수 있는 ‘공적 민사제소권(Public right of civil action)’을 법적으로 부여하고 있기 때문이다. 특히 월가를 담당하고 있는 뉴욕 주 검찰은 각 주 검찰 가운데 유일하게 금융회사를 상대로 민사와 형사소송을 함께 할 수 있는 권한(일명 블루스카이법·Blue Sky Act)을 갖고 있다. ‘봉이 김선달’처럼 하늘까지 쪼개 팔 수 있는 월가의 위험성을 철저히 경계하라는 데서 비롯됐다.

주주 및 투자자들의 소송은 금융회사들이 별도로 부담해야 할 사안이다. JP모건의 투자자들은 최소 57억 달러(약 6조 원)의 추가 민사소송을 준비하고 있다. 미국과 달리 집단소송제가 발달하지 않은 한국에선 피해자들이 소송으로 배상금을 받아내는 것도 쉽지 않다. 또 한국은 벌금이 대부분 국가에 귀속되는 반면에 미국에서는 받아낸 합의금 절반 이상을 피해 소비자에 대한 보상에 사용한다는 점도 다르다. 한국과 미국의 금융 감독 체계를 꿰고 있는 한 법률 전문가는 “시스템을 바꾸지 않고 ‘왜 우리는 미국처럼 부실 금융회사를 일벌백계하지 못하느냐’고 주장하는 것은 공허한 외침에 불과할 수도 있다”고 지적했다.

뉴욕=박현진 특파원·이상훈 기자witness@donga.com

-

- 좋아요

- 1개

-

- 슬퍼요

- 1개

-

- 화나요

- 0개

댓글 1

추천 많은 댓글

2013-10-25 10:13:01

대한민국의 법률체계, 특히 경제사범에 대한 법체계를 보면 너무나 가진자 위주로 만들어진 것 것 같습니다. 일례로 100억을 사기치든지 100억원을 소비자를 속여 부당 이익을 취하더라도 벌금 조금만 물면 되니 어덯게 범죄가 근절되겟습니까? 양형이 좀더 엄해져야 합니다.