![미국 퍼스트리퍼블릭은행이 금리인상 여파로 파산한 3번째 은행이 됐다. [뉴시스]](https://dimg.donga.com/wps/NEWS/IMAGE/2023/05/14/119282890.2.jpg)

미국 경제는 세계 경기를 좌우하는데, 그중에서도 미국 소비경기 방향이 가장 중요하다. 미국 소비는 미국 국내총생산(GDP)의 68.5%(2021년 기준)에 이를 정도로 비중이 커 ‘미국은 소비로 돌아가는 나라’라고 해도 과언이 아니다. 또 세계 GDP 측면에서 분석해도 미국은 16.6%로 중국(17.8%) 다음이다. 이처럼 세계경제에서 비중이 큰 만큼 미국 소비 변화에 따라 미국뿐 아니라 세계경제의 성장 모멘텀도 달라진다. 최근 수많은 경제주체와 금융시장 참여자가 미국 경제의 방향을 주시하는 것도 자연스러운 일이다.

“앞으로 미국 경제는 어떻게 될 것인가.” 이 같은 의문은 올해 내내 주식시장, 채권시장 등 모든 자산시장에서 주요 화두가 될 것으로 보인다. 1~2월 금융시장 분위기를 잠시 상기해보면 미국 경제는 고용과 서비스업을 중심으로 탄탄한 모습을 보여 연방준비제도이사회(연준)의 고강도 긴축 정책에도 노랜딩(경기 무착륙)이나 골딜록스(경제성장과 물가안정이 공존하는 상태)가 가능하다는 의견이 지배적이었다.

미국 은행권 위기는 현재진행형

물론 4월 말 발표된 미국 1분기 경제성장률은 1.1%로 플러스 성장을 기록했다. 민간투자(4.5→12.5%)는 대폭 감소했으나, 소비지출(4분기 1.0%→1분기 3.7%)이 호조세를 보이면서 플러스 성장을 견인한 것이다. 하지만 이제는 그 또한 과거일 뿐, 앞으로는 마이너스 성장에 대비해야 할지도 모른다. 실물 경제주체들은 아직 체감하지 못할 수 있지만 자본시장은 이미 어느 정도 대비에 나서고 있다.

글로벌 투자은행 뱅크오브아메리카가 4월 전 세계 펀드매니저를 대상으로 ‘현재 금융시장에 잠재하는 대형 위험 요인’에 대해 설문조사한 결과 ‘은행 신용경색 및 침체’(35%), ‘고인플레이션 및 중앙은행 긴축’(34%) 등이 꼽혔다. 또 3월 미국 연방공개시장위원회(FOMC) 정례회의 의사록에 완만한 침체 전망이 등장하고, 연준의 경기 동향 보고서인 ‘베이지북’에 SVB 사태 이후 대출 및 수요 감소, 고용 둔화 등이 언급됐다는 점에도 주목할 필요가 있다.

더 나아가 SVB, 시그니처은행(SBNY)에 이어 최근 퍼스트리퍼블릭은행(FRC) 파산까지 미국 은행권 위기가 현재진행형이라는 것도 그렇다. 이들 3개 은행의 총자산(약 5320억 달러·약 703조 원)이 2008년 금융위기 때 파산한 25개 은행 자산(약 5260억 달러, 인플레 반영)을 상회한다는 점이 현재 은행권 위기에 대한 불안심리를 한층 더 자극하는 모양새다.

연준, 5월 끝으로 금리인상 종결 가능성 시사

결국 이번 FRC 파산 사태가 시장에 남긴 시사점은 다음과 같다. 먼저 연준의 고강도 긴축에 따른 부작용은 1~2개월로 끝나지 않을 것이기에 추후 또 다른 중소형 은행의 위기가 출현할 여지가 있다는 점이다. 또한 리스크 관리를 위해 중소형 은행뿐 아니라, 대형 은행의 대출 심사가 한층 더 강화되면서 미국 경기침체는 불가피하고, 미국의 경기 둔화 강도를 둘러싼 불확실성이 당분간 글로벌 경제의 중심에 존재할 것이라는 사실이다. 마지막으로 이번 은행권 위기의 단초를 제공한 연준이 5월 4일(현지 시간) 열린 FOMC를 끝으로 금리인상 사이클을 종료하고 이후 영향을 지켜보면서 금리인하 여부를 결정할 것으로 보인다는 점이다.

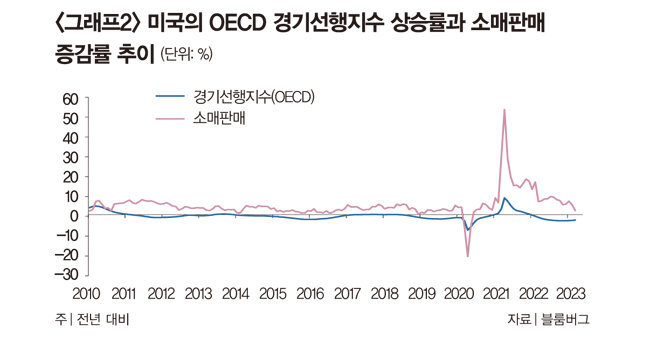

미국의 OECD(경제협력개발기구) 경기선행지수 상승률과 소매판매 증감률을 살펴보면 경기선행지수는 바닥을 찍고 반등하는 분위기이지만, 은행권 위기 이후 소비경기는 부진이 심화되고 있음을 알 수 있다(그래프2 참조). 이런 상황에서는 고용지표, 소비지표, 제조업 경기 등 주요 경제지표에 대한 부정적인 민감도가 높아지는 만큼, 향후 예정된 해당 지표 결과들이 침체를 둘러싼 시장 심리 변화를 유발할 수 있음에 유의해야 한다.

한지영 키움증권 투자전략팀 애널리스트

<이 기사는 주간동아 1389호에 실렸습니다.>

글로벌 은행 위기 >

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

![[김순덕의 도발]선조 때 ‘사화 트라우마’… 지금은 ‘탄핵 트라우마’](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130437044.1.thumb.png)

댓글 0