공유하기

美 금리인하 이후 한국 증시 미래, 미국 경기에 달렸다

- 주간동아

-

입력 2024년 10월 1일 09시 22분

글자크기 설정

[홍춘욱의 경제와 투자] 연착륙 성공하면 수출 부진 공포 딛고 본격 반등 가능

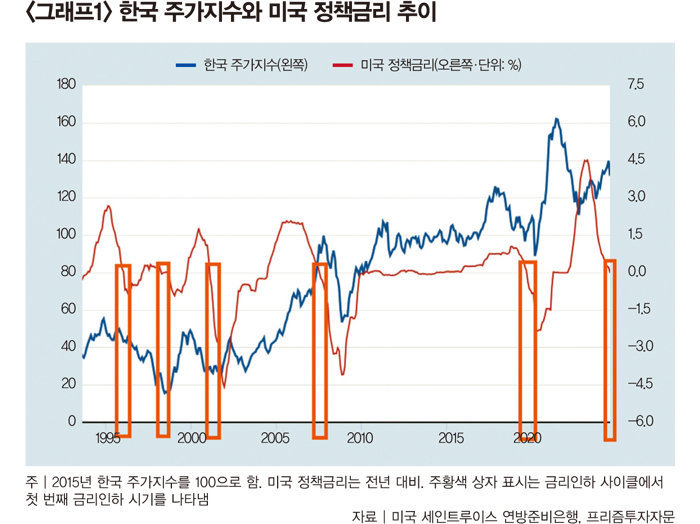

미국 정책금리를 결정하는 연방공개시장위원회(FOMC)의 9월 정례회의를 앞두고 필자를 포함한 상당수 경제분석가는 0.25%p 금리인하를 예상했다. 하지만 연방준비제도이사회(연준) 선택은 이를 상회한 0.50%p 인하였고, 정책금리는 기존 5.25~5.50%에서 4.75~5.00%로 내려왔다.![제롬 파월 미국 연방준비제도이사회 의장이 9월 18일(현지 시간) 4년 6개월 만에 기준금리 인하를 발표하고 있다. [뉴시스]](https://dimg.donga.com/wps/NEWS/IMAGE/2024/10/01/130134418.1.jpg)

물가하락·실업률 상승기 단행되는 美 금리인하

통상적으로 금리인하는 경제 전반에 통화 공급을 확대하는 것은 물론, 부동산이나 주식투자의 매력을 높일 것으로 기대를 모은다. 특히 연준의 금리인하 폭이 시장 기대치를 넘어선 만큼, 금리인하가 자산시장에 긍정적 영향을 미칠 것으로 예상된다.

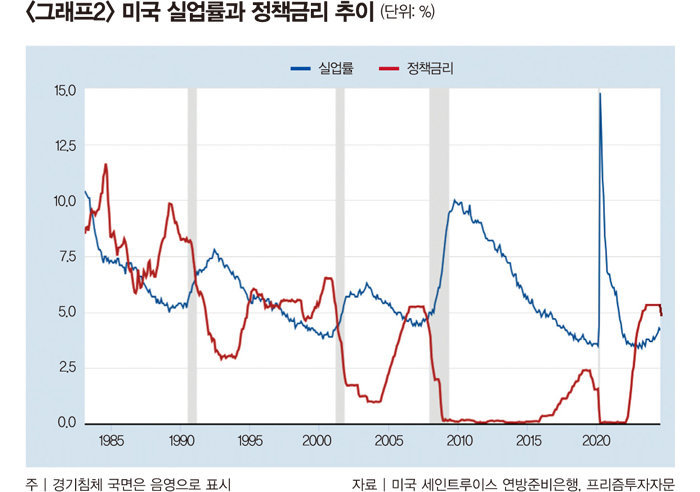

문제는 한국이다. 미 연준은 현재 “경기침체 없이 물가를 잡는 데 성공했다”고 자화자찬하는 중이지만, 한국은 수출 비중이 높다 보니 미국의 실업률 상승에 긴장하지 않을 수 없다. 실업률이 상승하면 소비자 지출이 줄면서 한국의 대미 수출이 부진할 위험성이 높아지기 때문이다. 특히 소비지출이 둔화될 때 인공지능(AI) 관련 분야 기업의 투자가 위축될 수 있다는 점이 문제다. 최근 한 외국계 증권사가 내놓은 반도체 산업 보고서도 평소라면 큰 이슈가 되지 않았겠지만, 미국의 실업률 상승을 둘러싼 우려가 한창일 때라 논란을 불러일으켰다.

美 구직 공고 건수, 단위노동비용 상승률 주목

그렇다면 앞으로도 과거 5차례 금리인하와 같은 징크스가 이어질까. 미 연준이 금리인하를 단행하기 전 한국 증시가 급락한 만큼 두 가지 시나리오를 예상할 수 있다. 첫 번째는 미국 경제가 연착륙에 성공하는 것이다. 최근 미국 신규 실업수당 신청자 수가 줄어들자 미 증시가 상승한 것처럼, 고용 부진 공포가 약화되면 금융시장 공포도 진정될 것이다. 실제로 8월 ‘잭슨홀 미팅’에서 제롬 파월 연준 의장이 불법 이민자의 급격한 증가가 실업률 상승 요인일 수 있다고 지적한 것이 이 시나리오의 현실화 가능성을 키운다. 신규 해고자 증가 없이 실업률이 상승했다는 점이 확인된다면 소비 악화 공포가 차례대로 완화되면서 한국 증시 역시 반등할 것으로 기대된다.

두 번째 시나리오는 반대로 경착륙이 현실화하면서 한국은 물론, 글로벌 증시가 연쇄적으로 폭락하는 것이다. 최근 실업률 상승이 기업들의 고용 부진에서 기인하기에 주요 기업의 실적 악화가 발생하는 순간 연쇄 해고 사태가 출현할 수 있다는 경고를 완전히 무시하기는 어렵다. 특히 구직 공고(Job Opening) 건수의 급격한 축소는 노동시장의 체감 여건이 악화되고 있음을 보여주는 중요한 신호가 될 수 있다.

물론 필자는 이 시나리오의 실현 가능성을 낮게 본다. 미국 세인트루이스 연방준비은행이 발표한 자료에 따르면 최근 들어 생산성 향상이 지속되면서 기업이 느끼는 체감 인건비(단위노동비용) 상승률이 급격히 낮아지고 있기 때문이다. 단위노동비용 상승률이 하락세로 돌아설 때마다 기업의 고용이 증가했다는 점을 감안할 때 앞으로도 이런 지표들을 주목할 필요가 있다.

〈이 기사는 주간동아 1458호에 실렸습니다〉

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

트럼프, 韓 등 5개국 함정 파견 요구…“호르무즈 해협 지켜야”

-

2

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

3

성공하면 ‘돈벼락’…그리스 선박 10척, 위치정보 끄고 호르무즈 야밤 통과

-

4

나이 들면 냄새가 달라질까…과학이 밝힌 ‘노화 체취’의 비밀[건강팩트체크]

-

5

신고, 또 신고했는데 결국…전자발찌 차고 연인 살해

-

6

중동 군사 강국이라던 이란, 빈껍데기 ‘전시용 군대’로 드러나

-

7

“비행기 타려면 좌석 두 개?”…美 항공사 정책 시끌

-

8

한국, 도미니카공화국에 0-10 콜드패…류현진, 국가대표 은퇴

-

9

론스타, 엘리엇, 스위스 쉰들러도…韓정부 상대 소송 ‘완패’

-

10

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

1

오세훈-장동혁 벼랑끝 대치, 블랙홀 빠진 국힘

-

2

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

3

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

4

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

5

장동혁 “이정현 돌아와 위기의 국힘 지켜달라”

-

6

김혜경 여사 눈시울이…고 이해찬 전 총리 49재 참석

-

7

김민석, 美서 트럼프 만나…대미투자법 등 논의한듯

-

8

‘절윤’ 선언에도 국힘 지지율 20%… 張 취임후 최저

-

9

장동혁측 “오세훈 컷오프”… 吳측선 “장수에 충분한 시간 줘야”

-

10

아무것도 못했다…WBC 한국, 도미니카에 0-10 콜드패

트렌드뉴스

-

1

트럼프, 韓 등 5개국 함정 파견 요구…“호르무즈 해협 지켜야”

-

2

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

3

성공하면 ‘돈벼락’…그리스 선박 10척, 위치정보 끄고 호르무즈 야밤 통과

-

4

나이 들면 냄새가 달라질까…과학이 밝힌 ‘노화 체취’의 비밀[건강팩트체크]

-

5

신고, 또 신고했는데 결국…전자발찌 차고 연인 살해

-

6

중동 군사 강국이라던 이란, 빈껍데기 ‘전시용 군대’로 드러나

-

7

“비행기 타려면 좌석 두 개?”…美 항공사 정책 시끌

-

8

한국, 도미니카공화국에 0-10 콜드패…류현진, 국가대표 은퇴

-

9

론스타, 엘리엇, 스위스 쉰들러도…韓정부 상대 소송 ‘완패’

-

10

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

1

오세훈-장동혁 벼랑끝 대치, 블랙홀 빠진 국힘

-

2

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

3

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

4

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

5

장동혁 “이정현 돌아와 위기의 국힘 지켜달라”

-

6

김혜경 여사 눈시울이…고 이해찬 전 총리 49재 참석

-

7

김민석, 美서 트럼프 만나…대미투자법 등 논의한듯

-

8

‘절윤’ 선언에도 국힘 지지율 20%… 張 취임후 최저

-

9

장동혁측 “오세훈 컷오프”… 吳측선 “장수에 충분한 시간 줘야”

-

10

아무것도 못했다…WBC 한국, 도미니카에 0-10 콜드패

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0