[8·2대책 이후 부동산 시장]9월 가계부채 종합대책에 추가

주택대출 상환중 추가 대출신청땐 기존 원금도 포함시켜 DTI 산정

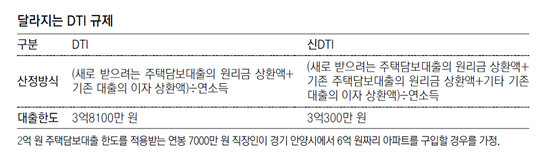

서울 7억집 살때 대출가능액 1억8000만원→ 1억200만원

내년부터 주택담보대출을 보유하고 있는 사람이 추가로 집을 구입하려고 대출을 받을 때 한도가 현재보다 크게 줄어들 것으로 전망된다. 정부가 총부채상환비율(DTI)을 산정할 때 기존 주택담보대출의 원리금을 포함시키는 신(新)DTI를 내년 도입할 예정이기 때문이다. 이를 통해 ‘8·2부동산대책’에 이어 다주택자의 돈줄을 더 조인다는 방침이다.

22일 금융당국에 따르면 정부는 다음 달 발표할 ‘가계부채 종합대책’에 이런 내용을 담은 신DTI 도입 계획을 발표할 계획이다. 현행 DTI는 연소득 대비 상환액을 계산할 때 새로 받을 주택담보대출에 대해서는 원리금을 모두 넣지만, 기존 대출에 대해서는 이자만 반영하고 있다. 하지만 신DTI에서는 기존 대출 중 주택담보대출에 대해서는 원리금을 다 포함하게 된다.

2억 원의 주택담보대출(만기 20년, 금리 3.5%)을 갖고 있는 연봉 7000만 원 직장인이 추가로 대출받아 집을 산다고 가정하자. 기존에는 DTI를 산정할 때 연 이자인 700만 원만 기존 대출의 연간 상환액으로 잡혔다. 하지만 내년부터는 원금 1000만 원도 함께 잡히는 것이다. KB국민은행의 시뮬레이션 결과 그가 서울 동작구(투기과열지구)에서 7억 원짜리 집을 추가로 사려면 대출 가능한 금액은 1억8000만 원에서 1억200만 원(DTI 30%)으로 쪼그라든다. 또 경기 안양시에서 6억 원짜리 아파트를 사려면 DTI만 따졌을 때 대출 한도가 3억8100만 원에서 3억300만 원(50%)으로 줄어든다. 금융당국은 기존 대출의 상환 방식이 만기 일시상환이더라도 DTI를 계산할 땐 상환액에 원리금을 추산해 모두 포함시키는 방안도 검토 중이다.

이와 동시에 정부는 DTI 적용 대상 지역을 현재의 수도권 및 청약조정대상지역에서 전국으로 확대하는 방안도 검토 중이다. 한국은행이 23일 발표하는 상반기(1∼6월) 가계신용 결과에 따라 DTI의 적용 지역을 확대할지 여부가 결정될 것으로 전망된다.

이번에 발표하는 신DTI는 여신심사 감독지표를 총부채원리금상환비율(DSR)로 전환하기 위한 전 과도기적 단계다. DSR는 상환액을 산정할 때 기존 주택담보대출은 물론이고 신용대출, 할부·리스 등 모든 대출의 원리금을 상환액 산정에 반영한다. DSR는 2019년부터 본격 적용한다. 이후 금융권에서 안착되면 DTI를 대체하는 감독지표로 활용될 것으로 전망된다.

강유현 기자 yhkang@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

댓글 0