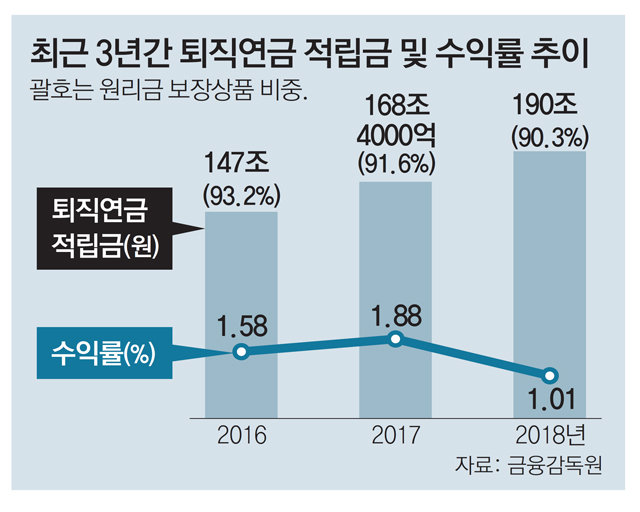

작년 1.01%… 여전히 낙제점

적립금 21조 늘어 190조로 커져도 수익률은 정기예금의 반토막

DB형 1.46%… DC형은 0.44% 원리금 보장상품에 90% 집중 여전

금융회사가 알아서 돈 굴려주는 DC형 ‘디폴트 옵션’ 도입 추진

퇴직연금의 수익률이 1%대에 가까스로 턱걸이했다. 물가상승률을 감안하면 사실상 마이너스(―) 수준까지 내려간 것이다. 퇴직연금이 직장인들의 ‘노후 안전판’이라는 이유로 저금리 시대에도 지나치게 보수적으로 운용되고 있는 것 아니냐는 지적이 나온다.

금융감독원이 7일 발표한 ‘2018년도 퇴직연금 적립 및 운용 현황’에 따르면 지난해 말 퇴직연금 적립금 규모는 총 190조 원이었다. 전년(168조4000억 원) 대비 21조6000억 원(12.8%) 증가한 것이다. 그러나 덩치만 커졌지 운용 성적은 여전히 ‘낙제점’이었다. 지난해 퇴직연금 연간 수익률은 1.01%로 전년(1.88%)보다 크게 악화됐다. 물가상승률(1.5%)을 감안하면 실질 수익률은 마이너스였던 것이다.

유형별로 보면 회사가 운용을 책임지는 확정급여(DB)형의 수익률은 1.46%로 은행 정기예금(2018년 말 기준 1.99%)보다 낮았다. 또 개인이 직접 운용 지시를 내리는 확정기여(DC)형은 이보다 더 낮은 0.44%, 개인형 퇴직연금(IRP)은 ―0.39%에 그쳤다. DC형과 IRP의 수익률이 DB형보다 더 저조한 것은 증시 부진 탓으로 풀이된다. 지난해 코스피 수익률이 ―17.3%에 머물면서 퇴직연금 수익률도 동반 하락한 것이다.

원리금 보장상품 위주의 보수적인 운용 행태도 여전하다. 금감원에 따르면 지난해 말 기준 적립금의 90.3%는 원리금 보장상품으로 운용됐고 9.7%만이 실적 배당형 상품으로 운용됐다. 수익률은 1%대를 맴돌고 있는데 금융회사들은 적립금의 0.47%를 수수료로 떼어가고 있었다.

금감원 관계자는 “낮은 수익률을 감안할 때 연금 가입자가 체감하는 수수료 수준이 너무 높은 경향이 있다”며 “수수료 합리화와 수익률 제고를 위해 일단 각종 정보 공시를 강화할 계획”이라고 밝혔다. 금융당국은 이를 위해 퇴직연금 상품 정보를 한곳에 집중하는 ‘원리금 보장상품 플랫폼’을 마련하고 가입자가 각 금융사의 상품과 수수료를 비교할 수 있도록 할 계획이다.

‘디폴트 옵션’의 도입도 추진되고 있다. 디폴트 옵션은 가입자가 일일이 본인의 퇴직연금에 대해 운용 지시를 하지 않더라도 금융회사가 가입자 성향에 맞게 자금을 굴려주는 제도다. 전문성이나 관심도가 낮아 적절히 운용 지시를 내리지 못하는 DC형 가입자들에게 도움이 될 수 있다.

장윤정 기자 yunjung@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0