1.임금피크제 도입

임금피크제 시행으로

DC형 도입 회사 증가

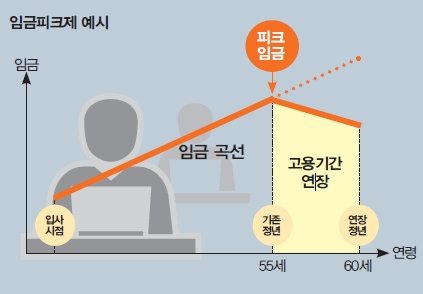

김상수(55) 씨는 철강업체인 B사에 근무하고 있다. 김 씨가 다니는 회사는 2007년에 정년을 만 55세에서 57세로 늘린 이후 2011년에는 58세, 2013년 60세로 계속 연장해왔다. 그리고 올해부터는 임금피크제를 도입했다. B사는 임금피크제 적용 대상자의 경제적 충격을 최소화하고 근무 동기를 부여하기 위해 제도 적용 첫해부터 만 56세까지는 임금을 동결하고, 만 57세에 10%, 58세에 추가로 10%를 감액한 후, 만 59~60세에는 다시 동결하는 방안을 시행하기로 했다. 또한 임금피크제 도입 이후 근로자 본인이 원할 경우 퇴직급여를 일괄 정산하고 DC형으로 전환할 수 있도록 퇴직연금 제도를 바꾸었다.

임금피크제로 평균임금 줄어들면 퇴직금도 감소

임금피크제는 정년이 연장되는 대신 늘어난 기간에 대해 임금을 줄이는 제도다. 문제는 해당 제도가 근로자의 퇴직급여에도 영향을 준다는 점이다. DB형이나 퇴직금 제도를 도입하고 있는 사업장에서는 근로자의 근무 연수에 30일분의 평균임금을 곱해 퇴직급여를 계산한다. 중요한 것은 평균임금을 산정하는 방법이다.

일반적인 경우 평균임금은 퇴직하기 직전 3개월 동안 수령한 총 급여를 근무일수로 나눠 산출한다. 따라서 임금피크제 시행으로 평균임금이 줄어들면 퇴직급여도 함께 줄어들게 된다.

퇴직급여 감소 방지 위해 DC형 도입이나 전환 늘어

2.성과연봉제 확대

성과연봉제 확대로

DC형 장점 부각

A기업에 15년 넘게 일하고 있는 박문종 과장은 최근 회사가 성과연봉제를 도입한다는 소식을 접했다. A기업은 생산직을 포함한 전체 근로자를 대상으로 해당 제도를 도입했는데, 기존의 복잡한 임금체계를 기본연봉과 성과연봉으로 단순화하면서 성과연봉은 평가에 따라 S, A, B, C, D 5개 등급으로 나누어 차등 지급토록 했다. 박 과장은 처음에는 조금 불안했으나, 회사가 기본연봉 자체를 지금보다 상당 부분 인상한다는 이야기를 듣고 조금 안심한 상태다.

성과연봉제, 임금뿐 아니라 퇴직급여에도 영향 미쳐

이러한 성과연봉제는 비단 근로자의 임금에만 영향을 미치는 것이 아니다. 임금에 연동되어 금액이 산정되는 퇴직급여에도 변화가 생기게 된다. 앞의 사례에서 언급한 A기업의 퇴직연금 제도가 DB형이라고 가정해보자. 박문종 과장이 향후 계속 좋은 성과를 내서 지금보다 높은 임금상승률을 기록한다면 문제는 없다. DB형 퇴직급여는 근로자의 임금이 오르는 만큼 상승하기 때문이다. 박 과장은 임금도 오르고 퇴직급여도 증가하는 일석이조의 효과를 누리게 된다. 그러나 반대로 박 과장이 향후 안 좋은 성과를 내서 임금상승률이 지금보다 낮아진다면 문제가 생긴다. 퇴직급여 자체가 기존의 임금체계에서 받을 수 있는 금액보다 줄어들게 된다. 성과란 것은 좋을 수도, 나쁠 수도 있다. 이에 따라 연봉이 많이 오를 수도, 조금 오를 수도 있다. 하지만 연봉이야 어쩔 수 없다고 치더라도 소중한 노후 소득원인 퇴직연금까지 지나치게 성과에 따라 변동된다면 이 부분은 신경이 쓰일 수밖에 없다.

DC형 도입이 대안 될 수 있어

다행히 이러한 부작용을 완화할 수 있는 방법이 있다. DC형 퇴직연금을 도입하는 것이다. DC형은 매년 연봉의 1/12 이상이 근로자의 퇴직연금 계좌에 입금되고, 그 이후 운용 수익률에 의해 퇴직급여 규모가 변한다. 연봉이 많이 오르면 많은 대로, 적게 오르면 적은 대로 유연하게 대응할 수 있는 것이다. DB형이 가장 최근 시점의 연봉만 반영해 퇴직급여가 결정되는 것과 비교하면 조금 더 성과연봉제에 적합하다고 할 수 있다. 최근 성과연봉제를 도입하는 기업들의 상당수가 이러한 이유로 DC형을 추가 도입하는 추세다. 향후 성과연봉제가 확산될수록 DC형도 증가할 것으로 보인다

미래에셋은퇴연구소

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0