성우하이텍은 1977년 성우금속 공업사로 설립, 2000년도에 성우금속에서 성우하이텍으로 상호를 변경한 후, 지금까지 자동차차체 부품업계의 선두자리를 지키고 있는 업체이다.

주요제품 매출구성은 Bumper, Side Member, Fender Apron, Dash, Center Floor 등 자동차차체 부품을 생산하며, 당사가 생산하여 현대자동차에 납품하는 Bumper Rail은 거의 독점적인 지위를 누리고 있다. 그 밖에 주력제품인 Dash Law와 Side Member를 포함한 매출은 자동차 차체부품시장의 20% 이상의 점유율을 보이고 있다.

성우하이텍은 국내뿐만 아니라 아시아(중국, 인도), 유럽(체코, 슬로바키아, 러시아) 등지에도 관계사를 보유하고 있으며, 유럽에 있는 공장들은 얼마 전 현대자동차의 터키 공장의 설립과 함께 시너지 효과를 낼 예정으로 보인다.

전반기 매출액은 1,910억원으로 전년동기 대비 26.1% 상승, 영업이익은 3.5% 상승한 147억원, 당기순이익은 64.7% 오른 410억원을 기록했다.

이러한 추세로 올해 FN가이드에 따르면 동사의 전체 매출액은 작년 대비 19% 상승한 3,400억원에 달할 것으로 보이며, 영업이익은 8.3% 상승한 208억원, 당기순이익은 62% 상승한 599억원으로 예측된다.

올해 예상PER는 4.99로, 코스닥 제조업지수의 평균PER 23.89배, 운수장비 PER 10.76배에도 훨씬 못 미치며, PBR 역시 0.93배로 코스닥 평균 1.35배 보다 현저히 저평가 돼있어 투자자들의 관심을 끌만큼 매력적이다.

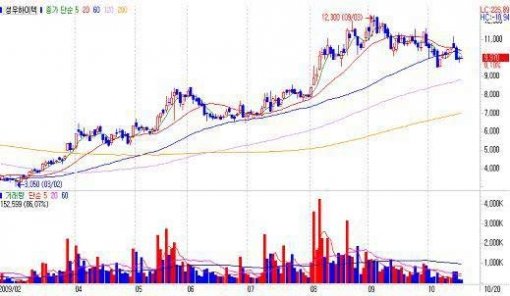

주가는 대장주인 현대차의 흐름과 비슷하게 진행되면서 조정을 받고 있으나, 저점을 확인하고 있는 자리로 보인다. 현 주가는 저점 매수자리로 보이며, 눌림목을 이용한 분할매수로 대응하길 바란다.

동사의 목표주가는 올해 예상 EPS 1,997원에 보수적 시장 평균 PER인 10을 적용해 20,000원을 제시하는 바이다.

[※ 부자 되는 증권방송 하이리치 애널리스트 반경수(필명 반딧불이)/ 하이리치 애널리스트가 제시한 최신의 종목리포트는 하이리치 사이트(www.Hirich.co.kr)에서 확인할 수 있다]

하이리치 종목진단 >

![[하이리치 종목진단]온미디어](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2009/10/28/23733807.1.jpg)

이런 구독물도 추천합니다!

-

인터뷰

구독

-

동아경제 人터뷰

구독

-

광화문에서

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![“차로 24분 거리, 책상 2층까지 운반 8000원”…황당 구인에 시끌[e글e글]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/131485532.1.thumb.jpg)