[강한 금융 강한 경제 만든다]5부 금융 신산업에 기회 있다

<1>한국의 규제 족쇄들

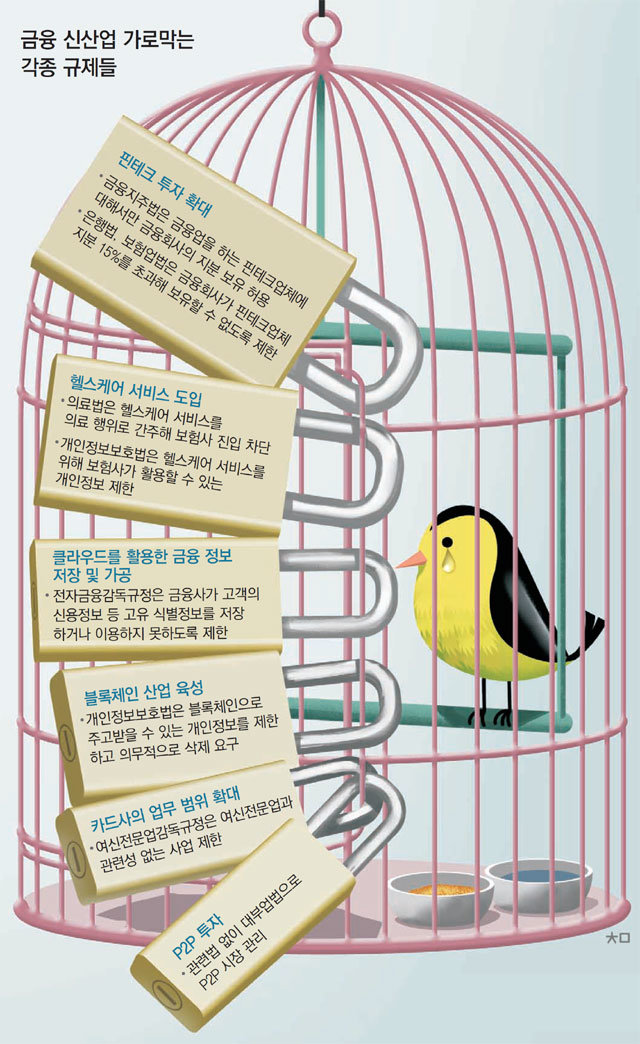

국내에서 영업 중인 한 외국계 보험사는 올해 초 보험 가입자의 유전자를 미국 유전자 분석 업체에 보내 암과 유전병 발생 가능성, 기형아 출산 확률 등을 분석할 계획이었다. 이를 기반으로 맞춤형 건강관리를 해주고 보험상품도 제안하는 ‘헬스케어 서비스’를 선보인다는 구상을 세웠다.

하지만 금융당국에 문의한 결과 새로운 사업은 물거품이 됐다. 비의료기관인 보험사가 유전자 검사를 의뢰하는 것은 의료법에 걸렸고 내국인의 유전자 정보를 해외로 반출하는 건 개인정보보호법 생명윤리법 등에 가로막혔다. 이 보험사 관계자는 “미국에서는 이미 상용화된 서비스인데 한국에서 이렇게 많은 법에 발목이 잡힐 줄 몰랐다”고 말했다.

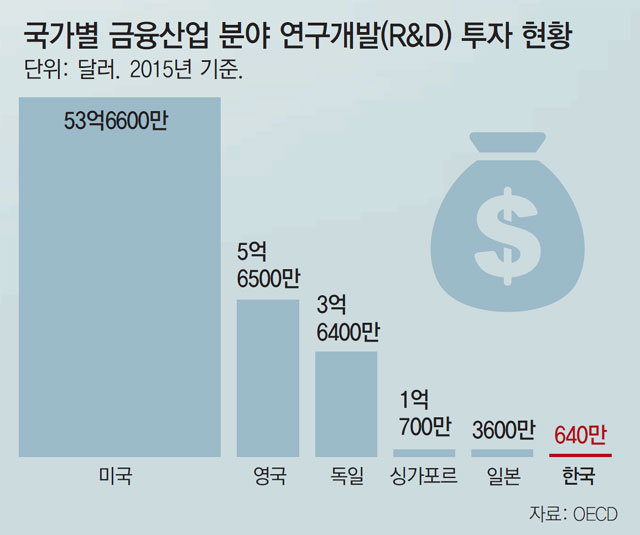

세계 각국의 금융업은 4차 산업혁명의 물결을 타고 금융과 정보기술(IT), 인공지능(AI) 등이 결합된 신산업으로 퀀텀 점프를 하고 있다. 동아일보가 금융권 최고경영자(CEO) 60명을 설문 조사한 결과에서도 55%가 한국 금융업의 미래 경쟁력은 AI, 빅데이터, 핀테크 등 신기술에 달렸다고 내다봤다. 하지만 한국의 금융은 낡은 규제의 틀에 묶여 신산업을 향해 좀처럼 나아가지 못하고 있다.

후발주자인 국내 금융사들이 급변하는 신기술을 흡수하려면 IT 기업 등 관련 기업에 투자하거나 인수합병(M&A)에 나서는 게 필요하다. 하지만 금융지주법 은행법 보험업법은 일제히 이를 가로막고 있다. 금융사들은 금융지주법에 따라 금융업을 하는 핀테크 기업에만 투자할 수 있고 은행법 보험업법에 따라 핀테크 회사 지분을 15% 초과해 보유할 수 없다.

새롭게 등장한 금융 서비스도 기존 규제의 테두리 안에 갇혀 있다. 스타트업의 마중물 역할을 하는 크라우드펀딩업체는 금융회사로 분류돼 자본시장법 금융산업구조개선법을 고스란히 적용받는다. 개인 간(P2P) 대출시장은 새로운 투자처로 각광받으며 급성장했지만 대부업법 시행령으로 관리되고 있다.

4차 산업혁명의 핵심 기술인 블록체인은 개인정보보호법과 충돌하고 있다. 현행법은 개인정보를 이용한 뒤 삭제할 것을 의무화하고 있지만 분산 저장을 앞세운 블록체인은 완전한 삭제가 불가능하다. 장우석 현대경제연구원 연구위원은 “4차 산업혁명으로 금융업과 비금융업의 경계가 허물어지고 있다”며 “이를 막는 낡고 경직되고 모호한 규제 체계를 서둘러 정비해야 한다”고 지적했다.

○ “금융규제 풀 특별법 필요”

해외의 한 간편송금 서비스업체는 한국에 진출하기 위해 금융위원회 금융감독원 기획재정부 중소벤처기업부 담당자를 모두 만나야 했다. 이 회사 관계자는 “부처마다 외화 송금과 관련된 해석과 규제가 달라 사업을 준비하기가 너무 힘들다”고 말했다.

캐나다의 민간 싱크탱크 ‘프레이저 인스티튜트’가 9월 발표한 ‘국가별 규제 자유도’에서 한국의 금융규제 자유도는 49위에 그쳤다. 기업규제 자유도(32위)보다 낮다.

강명헌 단국대 경제학부 교수는 “금융 안정을 위한 최소한의 규제만 남기고 화끈하게 규제를 풀어줘야 제대로 된 금융 생태계가 갖춰지고 금융사들이 4차 산업혁명 전쟁에서도 살아남을 경쟁력을 갖추게 될 것”이라고 강조했다.

이건혁 gun@donga.com·조은아·박성민 기자

특별취재팀

▽팀장 정임수 경제부 차장 imsoo@donga.com

▽경제부 김재영 조은아, 런던=김성모, 시드니·멜버른=박성민, 싱가포르=이건혁, 호찌민·프놈펜=최혜령 기자

▽특파원 뉴욕=박용, 실리콘밸리=황규락, 파리=동정민, 베이징=윤완준, 도쿄=김범석

▽경제부 김재영 조은아, 런던=김성모, 시드니·멜버른=박성민, 싱가포르=이건혁, 호찌민·프놈펜=최혜령 기자

▽특파원 뉴욕=박용, 실리콘밸리=황규락, 파리=동정민, 베이징=윤완준, 도쿄=김범석

강한 금융이 강한 경제 만든다 >

구독

이런 구독물도 추천합니다!

-

머니 컨설팅

구독

-

인터뷰

구독

-

사설

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[오늘과 내일/이정은]부정선거 의혹이 키운 혐중… 외교 부담만 커진다](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/131049864.1.thumb.jpg)

댓글 2

추천 많은 댓글

2018-12-12 14:35:44

지금은 민노총 점령치하다 625 서울북개강점기와 같다 완잔찬것들이 이제 곧 죽창들고 집집마다 수색하며 닥치는대로 끌어내어 종로 수송국민학교 교정에서 인민재판한 후에 마구 찔러 죽이던 그 시절 바로 그 빨갱이강점기말이다

2018-12-12 10:48:42

발목잡아봤자 아무런효과가 없다 그러나 잡을곳이 딱하나있다 바로 뭉가놈부랄이다 끊어지도록두손잡고매달려라 그게 바로 문준용이다 이재명도 그덕분으로 살아날것이고 검찰똥개들도 혜경궁은 아 뜨거하며 놓지않던가 죤나게 붙잡고 매달려라 귀걸이 취업적폐덩어리가 문준용이 아니냐