지난해 하반기에 대부분의 게임사들이 역대 최고가를 기록하며 승승장구했지만, 올해는 대부분의 게임사들이 최고가 대비 절반 이하로 떨어지면서 암흑기를 보내는 중이다.

현재 러시아와 우크라이나의 전쟁 여파와 미국의 금리 인상 등 여러 가지 악재가 겹치면서 게임주 뿐만 아니라 전체적인 주가가 대폭 하락한 영향도 있지만, 지난해 기록한 엄청난 매출을 계속 유지할 수 있는지에 대한 우려가 커지고 있다는 것이 주가 폭락의 가장 큰 요인이 되고 있다.

실제로 올해 1분기만 하더라도 엄청난 매출을 기록했음에도 불구하고, 영업 적자를 기록한 게임사들이 있어 충격을 안겨줬다. 많은 게임사들이 디지털 휴먼, 메타버스, 블록체인 등 새로운 성장동력을 발표하며 주가 반등을 노리고 있지만, 여전히 투자자들의 반응은 냉랭하다.

이런 상황에서 그나마 주가 반등의 기미를 보이는 곳들이 있기는 하다. 전성기에 비하면 매출이 감소하긴 했으나, 여전히 탄탄한 해외 실적을 바탕으로 꾸준한 영업이익을 기록하고 있는 곳들이다.

현재 미국에서도 금리 인상 등 위험 요소들이 언제 끝날지 알 수 없는 불확실한 상황이니 기존에 증시를 주도하던 기술 성장주 대신 실적주들이 주목받는 것처럼 한국의 주주들도 비교적 안정적인 게임사들을 선호하는 분위기가 조성되고 있는 것이다.

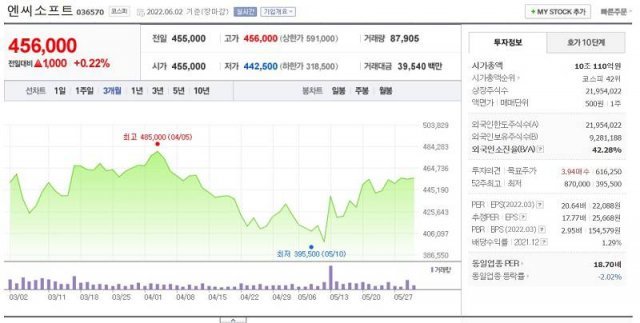

우크라이나 러시아 전쟁 여파가 극심했던 지난 4월말 40만원대가 무너지면서 최저가를 기록해 충격을 안겨준 엔씨소프트는 1분기에 매출 7903억 원, 영업이익 2442억 원, 당기순이익 1683억 원이라는 준수한 성적을 발표하면서 다시 반등해 현재 40만원대 중반을 기록 중이다. 지난해에 주가에 비하면 여전히 절반 수준이긴 하나, 바닥을 확인하고 다시 상승세로 전환했다는 것이 중요하다.

엔씨소프트가 1분기 실적 발표 이후 반등의 기회를 잡은 이유는 리니지 IP 매출이 여러 경쟁작들의 등장에도 불구하고 여전히 굳건한 모습을 보이고 있기 때문이다. 리니지W와 리니지M이 오딘 발할라 라이징, 던전앤파이터 모바일 등 경쟁작들의 등장에도 불구하고 여전히 매출 1, 2위를 지키는 모습을 보이고 있으며, 특히 대만 시장에서는 경쟁작으로 꼽히던 오딘 발할라 라이징 출시에도 불구하고 여전히 리니지W와 리니지M이 매출 1, 2위를 유지하고 있다.

상장사 입장에서 하나의 IP에 매출이 집중되면 사건 사고로 인해 매출이 급락할 수 있다는 불안감이 주가에 영향을 주게 된다. 하지만, 경쟁작의 등장에도 불구하고 압도적인 모습을 계속 유지하고 있고, 리니지W와 리니지M처럼 카니발리제이션 현상도 일으키지 않는다면 다른 얘기가 된다.

또한 해외 콘솔 시장을 겨냥한 ‘TL(Throne and Liberty)’과 ‘프로젝트E’, 그리고 ‘리니지W‘ 해외 서비스에 NFT 요소 도입 등 새로운 성장 동력이 차근차근 준비되고 있다는 점도 바닥을 찍고 상승세로 전환할 수 있는 요인으로 분석되고 있다.

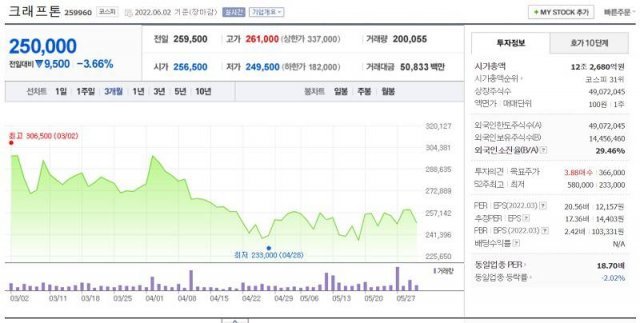

크래프톤 역시 공모가 대비 절반 수준으로 주가가 떨어지긴 했으나, 1분기 실적 발표 덕분에 소폭 회복하는 모습을 보이고 있다. 지난 4월말 23만원대로 폭락하는 모습을 보였으나, 1분기에 매출액 5230억 원, 영업이익 3119억 원, 당기순이익 2452억 원으로 역대 최고 분기 매출을 기록한 것이 이유다.

또한 기존에 매출 비중이 약했던 해외 콘솔 시장에서도 스트라이킹 디스턴스에서 개발 중인 콘솔 대작 ‘더 칼리스토 프로토콜’, 언노운월즈의 ‘프로젝트M’ 등 대형 신작들이 출시될 예정이라는 점도 긍정적인 요인이다. ‘배틀그라운드’ IP가 지금의 수준을 유지하고, 새롭게 해외 콘솔 시장 매출이 더해진다면, 크래프톤의 최대 약점이 단숨에 해결되게 된다.

아직은 구체적인 성과가 나올 단계는 아니지만, 네이버제트와 함께 하는 블록체인과 메타버스의 결합, 그리고 디지털 휴먼, 딥러닝 등도 꾸준히 지켜볼만한 가치가 있다.

네오위즈 역시 준수한 실적과 다양한 매출원에 대한 기대감으로 상승세로 전환했다. 지난 5월 초 주가가 1만8900원까지 내려갔던 네오위즈는 1분기에 매출 765억9000만원, 영업이익 111억6600만원이라는 준수한 성적을 발표하면서 다시 회복하는 모습을 보여 현재 2만3000원대의 주가를 기록 중이다.

모바일 게임에만 집중하고 있는 다른 게임사들과 달리 일찍부터 스팀을 통한 글로벌 진출에 적극적인 모습을 보였으며, ‘스컬’ 등을 성공시키며 비교적 경쟁이 덜 치열한 인디 게임 분야에서 실력 있는 퍼블리셔로 자리잡았다는 점이 긍정적인 요인이다.

현재 소울라이크 장르로 개발 중인 ‘P의 거짓’ 등 해외 콘솔 게임 시장을 겨냥한 대작 게임을 개발 중이며, 네오핀을 선보이는 등 블록체인 게임 분야에도 적극적인 모습을 보이고 있다는 점도 기대감을 키우고 있다.

물론 1분기 실적 성과를 바탕으로 주가가 소폭 오른 곳들도 지난해 최고가를 기록한 것과 비교하면 여전히 충격적인 주가이긴 하다. 하지만 전 세계적인 불황에도 불구하고 실적을 꾸준히 유지한다는 것은 전 세계 증시의 불안감이 해소되는 날 다시 날아오를 수 있는 체력이 있다는 것을 보여준다고 볼 수 있다.

이제 2분기도 거의 마무리되는 상황에서 어떤 게임사들이 2분기에 기대 이상의 실적을 발표하면서 반등의 기회를 잡게될지 결과가 주목된다.

동아닷컴 게임전문 김남규 기자 rain@itdonga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![왜 눈이 오고 나면 한파가 몰려올까[이원주의 날飛]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130695861.1.thumb.png)

댓글 0