회계 불확실성 해소 위한 감독지침

가상자산 거래가 활발해지면서 기업 회계에 미치는 영향이 증가하지만, 기존에는 마땅한 회계처리 지침이 없었다. 이에 금융감독원과 금융위원회는 국제회계기준(IFRS)과 상충하지 않는 범위 내에서 기업 회계의 불확실성을 해소하고, 정보 이용자에게 일관된 정보를 제공하기 위해 감독지침을 마련하게 됐다.

감독지침은 분산원장 기술을 사용하고 암호화, 대체 가능한 가상자산을 대상으로 한다. 자본시장법상의 증권을 디지털화한 토큰증권도 적용 대상이며 중앙은행 디지털화폐(CBDC), 대체불가토큰(NFT)은 제외된다.

감독지침은 가상자산 거래 주체를 기준으로 발행기업, 보유기업, 사업자로 나눠 회계처리 기준을 규정한다.

가상자산 발행기업의 경우 가상자산 및 플랫폼 개발 과정에서 지출한 원가는 무형자산의 정의 및 인식 기준을 충족하지 않거나 개발 활동에 사용한 근거가 명확하지 않다면 비용으로 처리해야 한다. 가상자산을 고객에게 판매한 경우 백서에 기재한 의무를 모두 수행해야 가상자산을 수익으로 인식할 수 있다. 가상자산 판매 시점에 자사의 수행 의무를 명확히 식별해야 하며 판매 이후 수행 의무를 변경하면 회계처리는 오류로 간주한다. 또한 시장에 유통하지 않고 내부 보관하는 유보(Reserved) 물량은 자산으로 인식하지 않는다. 이를 향후 제3자에게 이전할 경우 유보물량의 수량 및 향후 활용계획 등을 명확하게 공시해야 한다.

가상자산 사업자의 경우 고객이 위탁한 가상자산의 통제권이 사업자에 있는 경우 해당 가상자산과 고객에 대한 채무를 각각 자산과 부채로 처리한다. 그렇지 않은 경우에는 주석으로 공시해야 한다.

주석 공시의 경우 가상자산 발행 규모, 수행의무 등 백서의 주요 내용과 내부 유보 물량 및 무상 배포(에어드롭) 현황, 고객 위탁 가상자산 계약 체결 내용, 보관 위험 등을 포함한다.

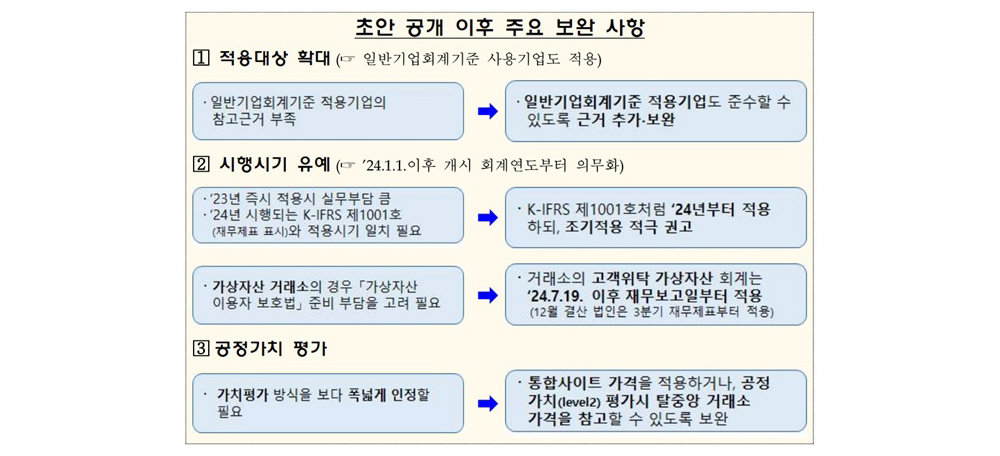

금융위원회와 금융감독원은 지난해 7월 초안 공개 이후 업계 관계자의 의견을 적극 수렴해 일반기업회계기준 적용 기업도 준수할 수 있도록 근거를 추가 및 보완하고 시행 시기를 조절했다. 또한 가상자산 거래소의 경우 가상자산법 준비 기간을 고려해 법 시행 이후로 변경했다. 가상자산 가치 평가 방식도 통합 사이트와 탈중앙화 거래소 시세를 모두 참고하도록 보완했다.

시행 이후 미비점 보완

금융감독원과 금융위원회는 감독지침 적용 과정에서 발생하는 기업의 어려움을 파악해 미비점을 보완할 계획이다. 이를 위해 상반기 중 세미나도 개최할 예정이다. 또한 다수의 업계 관계자가 요청한 FAQ 및 실무 가이드도 준비하고 있다.

가상자산 데이터 플랫폼 쟁글은 ‘쟁글이 바라본 가상자산 회계처리 감독지침’ 리포트를 통해, “감독지침이 업계 관계자의 수월한 실무 처리에 기여할 것”이라며 “규제 불확실성으로 인해 가상자산 관련 사업 진출을 미뤘던 대기업도 재차 고민하는 계기가 될 것”이라고 분석했다. 또한 “규제 환경이 조성되고 명확한 지침이 생기면서 오히려 가상자산 생태계는 한층 더 투명해지고 참여자를 증가시켜 성장하게 될 것”이라고 전망했다.

IT동아 한만혁 기자 (mh@itdonga.com)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![“미래의 제국은 정신의 제국이다” [후벼파는 한마디]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/131211850.1.thumb.jpg)

![고립·은둔 청년 2년 새 2배, ‘그냥 쉬었음’은 역대 최대[횡설수설/우경임]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/131211739.1.thumb.jpg)

댓글 0