굴착기 지게차 공작기계 등을 생산하는 회사로 2000년 10월 대우중공업에서 분리됐다. 국내 시장 점유율 1위, 세계 시장에서도 분야별로 점유율이 4∼10위권이다.

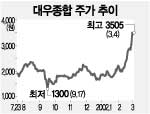

지난해 순이익은 지분법평가손실 419억원을 감안하고도 842억원을 나타내 사실상 홀로 서기에 성공했다는 평가. 주가도 급등세다. 최근 14거래일 가운데 13일 상승세를 보이면서 연초 1800원대이던 주가가 3500원을 넘어섰다.

유의할 점은 아직 구조조정이 진행 중이라는 점. 지난해 자산 매각과 인력 구조조정 노력 등의 결과로 많이 줄어들긴 했지만 아직 부채비율이 253%에 이른다.

양재신 사장(60)은 “올해 반드시 부채비율을 200% 이하로 낮추겠다”고 강조했다. 한국항공우주산업 등 보유주식과 서울 영등포의 공장부지 및 대전 사옥 등 각종 부동산을 처분할 계획.

|

계획대로 매각이 이뤄지면 1조원가량의 빚이 올해 안에 7000억원대로 줄 가능성이 있다. 그러나 주식과 부동산 매각 모두 변수가 많아 계획대로 자금을 확보할 수 있을지는 미지수.

양 사장은 “자산 매각이 지연된다면 회사의 보유 현금과 영업이익 등을 이용해서라도 부채비율을 맞출 것”이라고 밝혔다.

적정주가를 묻자 그는 “그동안 대우 그룹 사태와 맞물려 주주들께 제대로 이익을 못 드려 죄송스럽다”면서 “회사 실적과 올해 매출 전망, 그리고 경쟁 업체 주가 등과 비교했을 때 지금 주가는 너무 저평가됐다”며 “최소한 액면가(5000원)는 회복해야 한다는 생각”이라고 말했다.

증권가의 시각도 우호적인 편으로 최근 이 회사 주식에 대한 매수 추천이 잇따라 나오고 있다. 한국투자신탁증권 이진우 연구원은 “올해 건설 경기 회복이 예상되고 또 방위산업 분야에서 이 회사의 매출 상승이 기대돼 전체적으로 실적이 좋아질 것”이라며 적정주가로 4200원을 제시했다.

이완배기자 roryrery@donga.com

| 대우종합기계 실적 (단위:억원) | |||

| 연도 | 매출 | 영업이익 | 경상이익 |

| 2001년 | 15,403 | 724 | 842 |

| 2002년 예상 | 17,662 | 1,275 | 509 |

자료:대우종합기계

![[깜짝세일]](https://image.donga.com/donga_v1/images/img_default.png)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

![형제애로 마련한 400억…감사 전한 튀르키예[동행]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130402416.1.thumb.jpg)