■ 주력산업인 전기설비가 미래 성장동력 이끌 수 있나?

―증시에서 우량 종목으로 눈길을 끌고 있지만 무슨 일을 하는 기업인지 정확히 모르는 사람도 있는데….

“브랜드가 붙은 제품을 일반인이 보기 어렵기 때문에 생소하게 느낄 수 있다. 우리 회사의 제품은 일상생활에서 만나는 수많은 기기 안에 감춰져 있다. 가정으로 전기를 공급하는 배전 장치, 모터의 핵심 부품인 전력 변환기, 교통신호를 제어하는 장치 등이 대표적인 것이다.”

―1년 전에 LG 간판을 내리고 LS로 이름을 바꾼 것이 경영에 부정적인 영향을 미치지는 않았나.

“처음에는 난색을 표하는 주문 업체도 있었다. LG라는 널리 알려진 브랜드가 부품으로 들어갔다고 홍보할 수 없게 됐기 때문이다. 그러나 실적에는 별 영향이 없었다. LS 브랜드보다는 ‘산전’이라는 단어의 이미지가 미래 사업계획과 맞지 않는 점이 있어 고민이다. LIG로 바꾼 LG화재처럼 이니셜만 쓰는 방법도 고려하고 있다.”

―국내 시장에서 경쟁 상대는….

“국내에는 딱히 경쟁 상대라고 할 업체가 없다. 구태여 꼽자면 현대중공업이 되겠지만 사업영역이 겹치는 부분이 거의 없다. 기술력과 생산성에서 체급이 다른 중소기업들은 경쟁이 아니라 협력 관계다. 일본 독일 등의 외국 기업들이 경계 대상이다.”

―저성장 국면이라 전기설비 관련 국내 수요는 줄어들고 있지 않나.

“교체 물량이 꾸준히 있지만 중국을 또 다른 내수시장으로 생각하고 생산 거점을 만들었다. 베트남에도 생산시설을 만들었다. 70여 개국에 제품을 수출한다. 특히 중동지역은 연 100% 이상의 성장세를 보이고 있다. 조만간 두바이와 폴란드 등에도 현지 생산시설을 만들 계획이다.”

―주력 사업이 안정적이지만 전통적인 것이어서 성장 동력이 부족하다는 평가도 있는데….

“최근 공장을 가동한 RFID 태그는 국내 최초로 자체 개발한 기술을 사용한다. RFID 태그는 제품의 수량과 이력을 자동 관리해 주는 시스템으로 그동안 하드웨어와 소프트웨어를 모두 수입에 의존해 왔다. 2010년 시장 규모가 1조 원에 이를 블루오션 사업이다. 시장점유율 30%를 목표로 하고 있다. 올해 예상 매출은 200억 원이다.”

―RFID 태그는 주력 산업이라고 하기엔 규모가 작지 않나.

“전기 제어장치가 필요한 모든 영역에서 주력 사업이 나올 수 있다. 휘발유와 전기를 함께 쓰는 하이브리드 자동차의 엔진 구동 관련 부품을 현대자동차와 함께 개발하고 있는 것도 좋은 예다. 새로 시작하는 사업의 매출 비중을 2010년까지 45%로 끌어올릴 것이다.”

손택균 기자 sohn@donga.com

를 클릭하시면 크게볼 수 있습니다.) 를 클릭하시면 크게볼 수 있습니다.) |

◆김정만 사장은…

|

△1947년생 △1973년 부산대 경영학과 졸업 △1973년 LG화학 입사 △1989년 LG화학 경리담당 상무보 △1994년 LG화학 경리담당 상무 △1994년 미국 매사추세츠공대(MIT) 경영대학원 최고경영자과정 수료 △1997년 LG화학 재무최고책임자(CFO) 전무 △1999년 LG산전 재경담당 부사장 △2001년 LG산전 대표이사 사장 △2005년∼현재 LS산전(사명 변경) 대표이사 사장

○ 애널리스트 평가: 대우증권 성기종 연구원

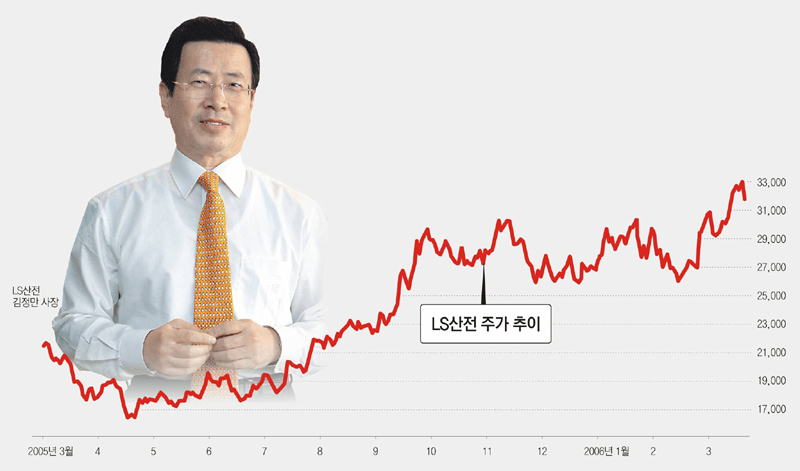

매출에서 내수가 차지하는 비중이 70%에 이른다. 달러당 원화 환율이 떨어져 수출기업이 어려움을 겪고 있는 상황이라 대표적인 방어주로 부각되고 있다. 전력기기 생산업체로 국내 시장 점유율은 50% 이상이다. 국내 기업들의 설비투자가 지난해 4분기(10∼12월)부터 눈에 띄게 늘고 있어 수혜가 예상된다. 지난해 4.7%였던 설비투자 증가율이 올해는 7.3%정도로 높아질 것으로 보인다. 투자 의견은 ‘매수’, 목표 주가는 3만6000원.

CEO가 투자자에게 >

![[CEO가 투자자에게]휴맥스 변대규 사장](https://image.donga.com/donga_v1/images/img_default.png)

-

성장판 닫힌 제조업 생태계

구독

-

영감 한 스푼

구독

-

프리미엄뷰

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0