실질금리가 마이너스인 상황에서 은행에만 돈을 맡겼다간 종자돈이 오히려 줄어들기 때문이다.

투자자로서 성공하려면 투자의 속성과 원칙을 잘 알아야 한다고 전문가들은 입을 모았다.

| ▼관련기사▼ |

| - 생애설계 프로그램 "진단받아 보세요" - "스스로 단 10株라도 투자 해보세요" |

▽기대 수익이 크면 위험도 크다=현대엘리베이터 주식은 4일 하루 동안 1만100원(14.94%)이 오르며 7만7700원으로 장을 마쳤다.

한 펀드가 지난달 현대엘리베이터 지분 12.82%를 주식시장에서 사들인 사실이 알려지면서 이 펀드가 주식을 더 사들이면 주가가 크게 오를 것이란 기대가 투자자들 사이에 퍼졌기 때문이다.

정기예금의 명목 금리가 연 4%대인 것에 비해 하루 수익률 14.94%는 엄청난 수준.

그러나 정 반대의 경우도 많다. 인테리어 업체인 홈데코의 주가는 4일 하루 동안 15%나 떨어졌다.

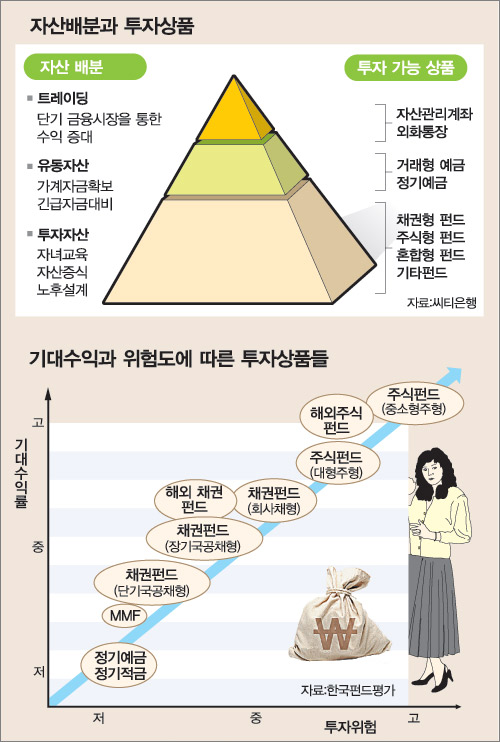

예금이나 채권 등은 투자 원금이 줄어들 위험이 전혀 없거나 작은 대신 기대수익도 작다. 반면 부동산과 주식 등 위험자산은 돈을 벌 가능성도, 손해를 볼 위험도 크다.

▽나이와 성향에 맞는 전략적 자산배분=우선 다양한 투자 목적에 맞도록 내가 가진 돈을 성격이 다른 자산에 잘 배분해야 한다. 안정적인 채권과 공격적인 주식 등에 내가 가진 돈의 얼마를 나눠 투자할지를 결정하는 것이다.

젊어서는 공격적으로, 나이가 들수록 안정적으로 투자해야 한다. 젊은이는 돈을 잃어도 또 벌 기회가 있지만 노인이 노후자금을 주식투자로 날리면 대책이 없다. 그래서 채권 투자비중을 자신의 나이와 함께 늘리라는 격언이 있다.

내가 위험을 얼마나 감내할 수 있는지를 파악해 안정형(주식 20%, 부동산 50%, 채권 30%) 공격형(주식 60%, 부동산 30%, 채권 10%)으로 자산을 배분하는 것도 방법이다.

자산을 쓰임새에 따라 생계용(유동자산) 자산축적용(투자자산) 오락용(단기 주식투자자산)으로 나눠 쓰는 지혜도 필요하다.

▽분산투자와 적립식투자=분산투자를 위해 직접투자보다는 간접투자에 관심을 가져야 한다. 개인투자자는 주식이나 채권의 여러 종목을 사는데 한계가 있지만 펀드는 많은 사람의 돈을 모아 다양한 종목에 나눠 투자하기 때문이다.

또 여러 회사의 펀드에 나눠 투자하면 같은 채권형 또는 주식형 펀드라도 성격이나 실적이 모두 다르기 때문에 분산투자 효과가 더 커진다.

적립식 투자는 투자시기를 분산하는 기법이다. 같은 돈이라도 여러 차례로 나눠서 투자하면 투자 대상의 평균 매입 가격이 낮아지는 원리(비용평균화 효과)를 이용한 것이다.

지난해 7월 종합주가지수가 700일 때 1200만원을 한꺼번에 주식시장에 넣은 투자자 A씨는 올 7월 종합주가지수가 700을 회복했을 때 겨우 원금을 찾았다. 그러나 매달 100만원씩을 나눠 투자한 B씨는 같은 기간 10%의 수익을 올렸다.

▽장기투자와 ‘복리의 마술’=생애설계에 따른 투자는 기본적으로 장기투자다. 주택마련 자녀교육 노후자금 등 먼 미래의 목표를 세우고 미리 준비해야 하기 때문이다.

장기투자의 이론적 근거가 바로 ‘복리의 마술’이다. 일정한 수익률을 일정한 기간동안 꾸준히 유지하면 어느 순간부터 자산이 눈덩이처럼 불어나는 효과다.

1억원을 특정 대상에 투자해 수익률 연 30%를 꾸준히 지켰다면 10년 뒤에는 13억7900만원이 되고 30년 뒤에는 2620억원, 36년 뒤에는 1조2646억원이 된다. 문제는 미래의 수익률을 내다보는 혜안(慧眼)이다. 장기적인 주식시장 상황, 금리 동향, 부동산 시장 동향을 전망하고 이를 근거로 자산을 잘 배분해야 한다.

▽비용을 최소화하라=주식이나 부동산으로 대박을 꿈꾸는 투자자들에게 거래비용은 그렇게 중요하지 않았다.

그러나 은행 예금금리보다 조금 더 벌기 위해 발품을 팔려고 마음먹은 투자자들은 거래비용을 한 푼이라도 줄여야 한다. 같은 종류의 펀드라도 회사마다 수수료가 다른 만큼 늘 비교해보고 골라야 한다.

비과세나 세금우대 상품은 한도를 채워 가입하는 게 유리하다.

|

신석호기자 kyle@donga.com

▼여성금융 시리즈 지난 목차 ▼

1회 ‘여성금융’ 왜 필요한가(9월 18일자)

2회 노후, 준비 안 하면 비참해진다(9월 25일자)

3회 준비된 이혼이라야 홀로 선다(10월 2일자)

4회 뿌리치기 힘든 족쇄 ‘사교육비’(10월 9일자)

5회 젊은 미혼 여성의 재테크 (10월 16일자)

6회 여성이여, 돈을 밝혀라(10월 23일자)

7회 합리적 지출이 충동구매 막는다(10월 30일자)

여유자금 5000만원 불리기 >

![[나의 돈 나의 인생]혼자된 고령여성의 부동산관리](https://image.donga.com/donga_v1/images/img_default.png)

-

광화문에서

구독

-

고준석의 실전투자

구독

-

성장판 닫힌 제조업 생태계

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0