- 근로소득자의 경우에는 사업자로부터 재화나 용역을 제공받고 현금영수증을 수취한 금액 중 일정금액을 근로소득 연말정산 시 소득공제 받을 수 있습니다.

- 공제대상금액에는 근로자의 배우자(연간소득금액이 100만원 이하) 및 생계를 같이 하는 직계존비속(배우자의 직계존속과 입양자 포함)의 사용금액도 포함됩니다.

- 따라서, 청소년이 현금영수증을 수취한 경우에는 그 부모가 근로소득 연말정산시 본인의 현금영수증 수취금액과 자녀의 현금영수증 수취금액을 합산하여 소득공제를 받을 수 있습니다.

▼ 소득공제 금액

[현금영수증등사용금액-(총급여액×15%)]×20%(500만원 한도)]

※ 현금영수증등 사용금액 = 현금영수증+신용카드+직불카드+기명식선불카드+학원지로납부금액

[계산사례]

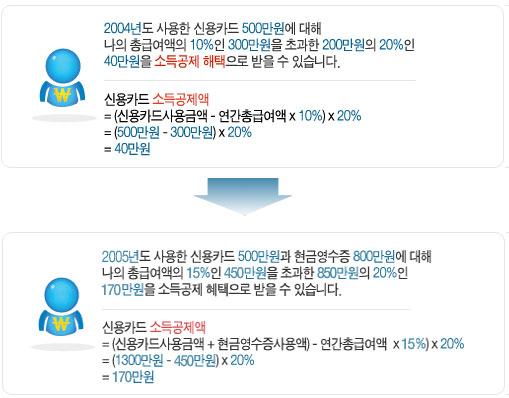

- 총 급여액이 3,000만원인 A씨는 2004년 신용카드로 500만원을 사용하였으며, 현금영수증 제도 시행 후 2005년도에는 신용카드로 500만원, 현금영수증으로 800만원을 사용하였습니다.

(※ 총 급여액은 비과세소득을 제외한 금액입니다.)

※ 2005년부터 현금영수증을 받으시면 근로소득자는 2004년 연말정산 시 보다 130만원의 소득공제 혜택을 더 받을 수 있습니다.

(자료제공:국세청)

현금영수증제도 : 소비자 소득공제 혜택 >

![[현금영수증제도]연말정산시 소득공제 혜택](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

동아시론

구독

-

황재성의 황금알

구독

-

딥다이브

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0