자동차금융 이용자 年120만명… 알게 모르게 떼어간 ‘취급수수료’

은행 마이너스통장으로 대출받을 생각도 했지만 “은행과 비교해도 금리 차이가 크지 않고 대출 절차도 간편하다”는 자동차 영업사원의 말에 솔깃해 계약을 했다.

이 씨는 자동차를 받을 때쯤 자신이 ‘당했다’는 걸 느꼈다. 할부이자와 별도로 150만 원가량의 취급수수료를 선이자 형태로 내야 했다.

금감원에 따르면 자동차금융은 연간 약 120만 명이 이용하고 있다. 지난해 9월 말 기준으로 시장규모는 33조3000억 원에 달한다. 이 가운데 카드사, 캐피탈사 등 여신전문금융회사가 32조8000억 원(98.5%)으로 시장의 대부분을 차지하고 있으며 은행은 1.5%인 5000억 원에 그치고 있다.

자동차금융은 구입할 차를 담보로 금융회사에서 구입비를 빌리는 방식이다. 은행은 자동차대출(오토론)을, 여신전문금융회사는 대출과 할부 상품을 판매하고 있다. 소비자들은 목돈 부담이 없는 데다 신용이 낮은 사람도 쉽게 이용할 수 있기 때문에 할부금융을 많이 이용하고 있다.

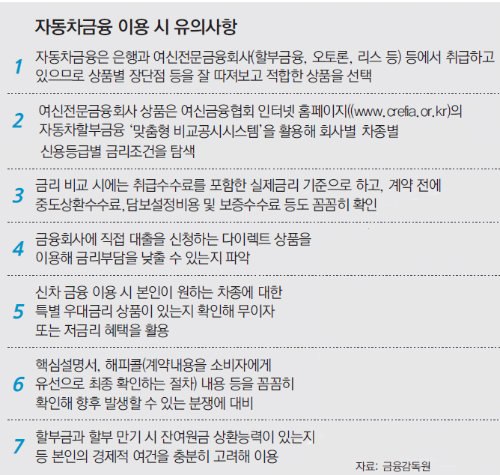

하지만 자동차금융을 취급하는 회사들이 상품구조, 금리, 수수료 체계 등이 복잡한 점을 악용해 소비자들을 속이는 사례가 늘고 있다. 소비자 민원 중 가장 많은 것은 취급수수료다. 당초 설명과 달리 과도한 중도상환수수료를 요구하거나 별도의 취급수수료를 요구하는 행태가 대부분이다. 다른 금융회사에 비해 과도한 할부금리를 적용하는 사례도 적지 않다.

금감원은 자동차금융 관련 공시도 강화하기로 했다. 캐피탈사와 카드사들이 여신금융협회 인터넷 홈페이지(www.crefia.or.kr)에 자동차 할부금융 금리를 공시하는 것처럼 은행권도 금리비교시스템을 구축해 소비자들의 선택권을 보장하기로 한 것이다.

금감원 조사 결과 신차 자동차 대출의 평균금리는 은행이 여신전문금융회사에 비해 낮았다. 다만 자동차 판매사가 판촉을 위해 우대금리를 적용해주는 경우도 많아 카드사나 캐피탈사의 금리가 은행보다 더 유리할 수도 있다.

김용우 소비자보호총괄국장은 “자동차금융 상품은 대출기간, 상환방식, 신용등급 등 금리에 영향을 미치는 요인이 다양하다”며 “소비자가 적극적으로 정보를 찾아 본인의 경제 여건에 맞는 상품을 골라야 한다”고 밝혔다.

황형준 기자 constant25@donga.com

경제 >

이런 구독물도 추천합니다!

-

사설

구독

-

딥다이브

구독

-

베스트 닥터의 베스트 건강법

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0