20, 30대 들면 ‘평지 걷기’… 60대에 들면 ‘절벽 오르기’

즉시연금에 유입되는 자금 규모는 베이비부머의 은퇴와 맞물려 더욱 커졌습니다. 작년까지만 해도 즉시연금에는 월 5000억∼6000억 원의 자금만 들어왔지만 올해 들어 지금까지 무려 4조 원이나 유입됐습니다.

많은 분이 우려하는 것처럼 세제 개편 후 연금 비과세 혜택이 완전히 없어진 것은 아닙니다. 1인당 2억 원까지는 비과세이고 10년 이내 인출하지 않은 연금보험이나 종신보험도 여전히 비과세 혜택이 남아 있습니다.

최근 대학생들은 대개 한 해 정도는 휴학을 해서 5년 만에 졸업을 합니다. 남자들은 군대를 갔다 오면 빨라야 27세, 늦으면 30세 정도에 직장생활을 시작합니다. 일반 기업의 정년이 53∼58세라는 점을 고려해 평균 55세까지 일을 한다고 치면 25년 정도가 수입이 있는 시기로 계산됩니다.

평균수명의 증가로 100세 시대라는 점을 감안하면 초반 25∼30년은 부모에게 의지해 살고, 그 다음 25∼30년은 스스로 번 수입으로 살고, 나머지 45∼50년은 벌어 놓은 수입으로 살아야 하는 것입니다.

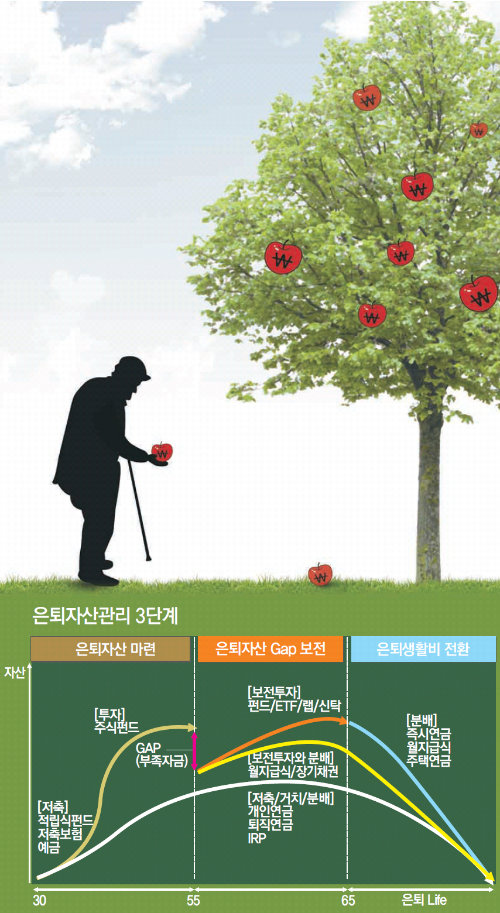

30∼55세 수입이 있는 기간에 결혼하고 집 사고 차 사고 자녀 교육도 시키면서 은퇴 자금까지 마련해야 한다는 사실. 어느 것 하나 간과해서는 안 되는데, 대부분은 다급한 현안에 부딪혀 은퇴 이후 자금 마련에 소홀해지기 쉽습니다.

이렇게 국민연금, 퇴직연금 등의 자금이 은퇴 이후 수입의 근간이 되고는 있지만 대개의 경우 생활비 전부를 충당하기는 어려운 실정입니다. 따라서 개인연금을 통해 나머지 필요자금을 확보해야 합니다.

개인연금을 언제 준비하느냐 하는 것은 산에 오르는 것에 비유되기도 하는데요. 20, 30대부터 준비하는 것은 평탄한 산을 오르는 것과 같고, 40대에 준비하는 것은 경사가 있는 산을 오르는 것이고, 50대부터 준비하는 것은 경사도 높고 돌도 많은 험한 산을 오르는 것과 같으며, 60대에 준비하는 것은 절벽을 오르는 것과 같다고 합니다. 연금의 준비는 직장생활을 시작하는 그 순간부터 연금주머니를 만들어 준비하는 것이 바람직하다고 하겠습니다.

그리고 은퇴 직후 5∼10년은 여전히 건강하고, 이전의 생활습관을 유지하면서 사회적 관계를 계속해 나가기 때문에 생활비가 줄어들지 않는 특징이 있습니다. 사용 가능한 생활비가 부족하게 될 경우 동선을 제약 받게 되므로 이때의 현금 흐름에 특별히 주의를 기울여야 합니다. 국민연금 지급 시기는 연령에 따라 다른데 대략 60∼65세 때부터 받게 돼 그 이전에 필요한 현금은 퇴직연금계좌를 활용하거나 개인연금을 활용하는 것이 좋습니다.

최근 국민연금 폐지론이 대두되고 있는데 매우 걱정스러운 일입니다. 1998년 국민연금의 일시금 수령을 제한하는 방안이 논의될 무렵 “국민연금이 고갈될지도 모른다”며 국민연금을 해지하는 사람이 많았습니다. 특히 저소득층 비율이 높았는데 이들 가운데 이미 그 돈을 다 써버리고 현재 연금 없는 생활을 하고 있는 사람이 적지 않습니다.

백혜진 삼성증권 역삼중앙지점장

경제 >

이런 구독물도 추천합니다!

-

허진석의 톡톡 스타트업

구독

-

오늘과 내일

구독

-

어린이 책

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![백년 전 만평, 사진으로는 담지 못한 진주 시위대의 목소리[청계천 옆 사진관]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130695191.1.thumb.jpg)

댓글 0