美 금리 인상… 한국 경제 영향은

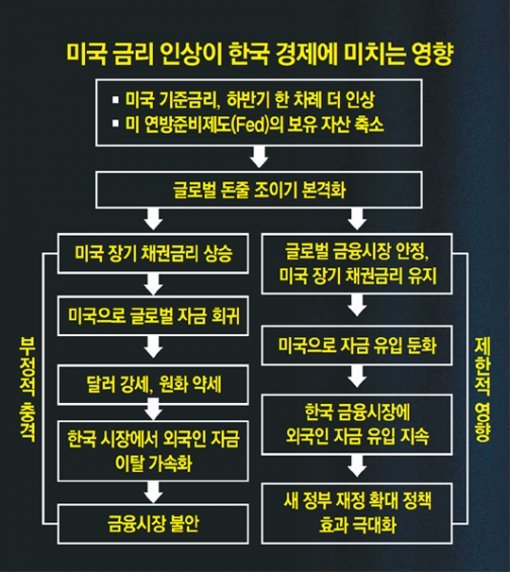

미국이 돈줄 조이기에 가속도를 내기 시작했다. 올해 두 번째로 단행된 미국의 기준금리 인상은 예상됐던 결정이지만 미국 연방준비제도(Fed·연준)의 연내 보유자산 축소 가능성까지 덧붙여지며 시장에 주는 충격을 키웠다.

소규모 개방경제로 외풍에 약한 한국 경제는 큰 변수에 직면하게 됐다. 무엇보다 나라 곳간을 풀어 일자리를 만들고 경기에 온기를 불어넣겠다는 문재인 대통령의 ‘제이(J)노믹스(새 정부 경제정책)’에 영향이 불가피하다. 기준금리 결정을 해야 하는 한국은행의 고민도 크다. 올 하반기(7∼12월) 연준의 추가 금리 인상으로 기준금리가 역전되기 전 금리를 올려 선제 대응해야 한다는 주장과 국내 경기 회복세가 더딘 만큼 최대한 늦춰야 한다는 의견이 동시에 나오고 있다.

○ 한미 기준금리 올해 안 역전 가능성

연준이 올해 한 차례 추가 금리 인상을 결정하면 미국 기준금리는 현재 1.00∼1.25%에서 1.25∼1.50%로 올라간다. 현재 1.25%인 한국은행 기준금리를 넘어서게 된다. 외국인 투자가들로서는 미국보다 금리가 낮은 한국에 자금을 둘 유인이 약해진다. 외국인 자금이 빠져나갈 가능성이 대두되는 이유다. 금리 역전으로 10년물 국채 금리까지 역전되면 채권시장 자금까지 빠르게 미국으로 움직일 가능성이 크다.

○ J노믹스에 부정적 영향 미치나

시장에서는 한은이 금리 인상 압박을 크게 받을 것으로 보고 있다. 과거 1999년, 2005년 금리 역전기에 주식과 외환시장이 충격을 받으면서 결국 금리를 따라 올린 전례가 있기 때문이다. 이 과정에서 한국 경제가 단기적 충격을 피하지 못했다는 점을 감안하면 한은이 금리를 인상할 여지가 크다. 정민 현대경제연구원 연구위원은 “과거 한미 금리 역전기의 충격은 제한적이었지만, 현재는 가계부채 때문에 금리 인상 충격이 커질 수 있어 사전에 대비해야 한다”고 지적했다.

○ 외국인 자금 이탈 우려, 관건은 환율

국내 금융당국은 이번 기준금리 인상이 국내 시장에 미치는 영향은 크지 않을 것으로 보고 있다. 이날 김동연 경제부총리 겸 기획재정부 장관과 이주열 총재는 모두 “미국 기준금리 인상이 국내 금융시장에 미치는 영향은 제한적”이라고 밝혔다. 문제는 올해 하반기 실제 한미 기준금리 역전이 이루어지고, 미국 장기채권금리가 상승하면서 국내 금융시장에서 외국인 자금 이탈이 본격화될 가능성이 있다는 점이다.

전문가들은 원-달러 환율이 관건이라고 입을 모았다. 현재 외국인 투자가들은 달러 약세와 이에 따른 상대적 원화 강세에 한국에 투자를 계속하고 있다. 이날 서울 외환시장에서도 원-달러 환율은 전날보다 0.2원 오른 달러당 1124.1원에 거래를 마치며 안정적인 모습을 보였다.

세종=이건혁 기자 gun@donga.com / 뉴욕=부형권 특파원

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0