금융위, 총량규제서 제외 움직임에 저축銀 6.9%∼19.9% 상품 속속 내놔

카드사들도 금리 낮춘 카드론 잇달아… 저신용 대출자들 부담 줄어들듯

은행 문턱을 쉽게 넘지 못하는 중·저신용자(신용등급 4∼7등급)들이 저축은행 등 제2금융권에서 연 10% 안팎의 중(中)금리로 대출받을 수 있는 길이 더 넓어질 것으로 보인다. 법정 최고금리 인하로 수익성이 악화된 저축은행과 카드사들이 앞다퉈 중금리 대출 시장 공략에 나서고 있기 때문이다. 금융당국도 저축은행 중금리 대출 시장을 활성화하기 위해 관련 상품을 대출 총량관리 규제 대상에서 제외하는 방안을 검토하고 있다.

본격적인 금리 상승기에 접어든 가운데 중금리 대출 시장이 커지면 서민의 빚 부담이 한층 줄어들 것으로 전망된다.

○ 금융당국 ‘중금리 대출’ 활성화

현재 금융당국은 주기적으로 금융회사의 대출 증가세를 보고받은 뒤 대출액이 급증하면 추가 대출을 억제하는 방식으로 대출 총량을 관리하고 있다. 이런 방식으로 금융당국은 지난해 저축은행권의 대출 증가액을 전년 대비 5.4% 이내로 묶었다.

하지만 앞으로는 저축은행 대출 총량 관리를 할 때 중금리 대출을 제외하고 관련 추이만 살피는 방안을 검토중이다. 이는 지난해부터 저축은행들이 요청해온 사안이기도 하다. 저축은행들은 중금리 대출을 확대하려 해도 번번이 총량 규제 문턱에 막혀 좌절했다.

이 같은 정부의 방침에 맞춰 저축은행들도 본격적으로 중금리 대출상품 판매를 확대할 계획이다. 중금리 대출로 인정받으려면 금리가 연 18% 미만이어야 하고 상품별로 대출자의 70% 이상이 신용등급 4∼10등급에 해당되는 중·저신용자여야 한다.

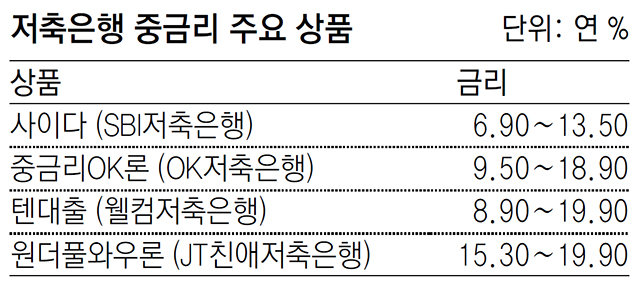

현재 업계 1위인 SBI저축은행은 대표 상품인 ‘사이다’를 연 6.90∼13.50%의 금리로 선보여 큰 인기를 끌고 있다. OK저축은행은 ‘중금리OK론’(연 9.50∼18.90%), 웰컴저축은행은 ‘텐대출’(연 8.90∼19.90%), JT친애저축은행은 ‘원더풀와우론’(연 15.30∼19.90%) 등의 중금리 대출을 판매하고 있다.

○ 저축은행·카드사 대출 경쟁

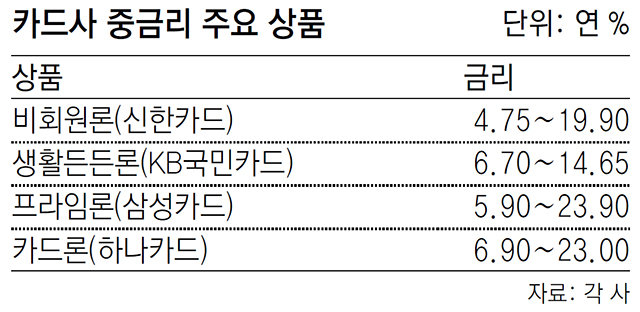

카드사들도 ‘중금리’ 이름을 붙인 카드론 상품을 잇달아 내놓고 있다. KB국민카드(생활든든론), 신한카드(비회원론)가 중금리 대출 고객을 겨냥한 카드론 상품을 내놨고 하나카드는 현재 판매 중인 카드론(금리 연 6.90∼23.00%)과 별개로 중금리 상품을 개발하고 있다. 카드사 관계자는 “현금 서비스나 고금리 카드론을 급하게 이용하려던 중간 신용등급의 소비자들이 중금리 카드론 상품을 많이 쓸 것으로 보인다”고 말했다.

김성모 mo@donga.com·강유현 기자

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0