‘한국의 40대’ 44%가 무주택…월소득 468만원에 자산 4억

- 동아일보

-

입력 2021년 5월 4일 03시 00분

공유하기

글자크기 설정

대한민국 40대가 사는 법

40대, 자녀 사교육비 매달 100만원 넘어… 자신의 노후준비 위한 저축은 月61만원

맞벌이로 세 아이를 키우는 회사원 임모 씨(48)는 자녀 학원비로 한 달에 120만 원가량을 쓴다. 중학생인 첫째와 둘째는 영어 수학을 가르치는 종합학원에, 초등학교 2학년인 막내는 피아노와 검도 등을 가르치는 예체능 학원에 보낸다. 500만 원이 채 안 되는 부부 월급의 4분의 1에 해당하는 돈이다.

여기에다 매달 갚는 주택담보대출 이자 70만 원과 생활비, 공과금 등을 빼고 나면 한 달에 저축하는 돈은 고작 50만 원 정도다. 임 씨는 “아이를 돌보고 기초 학습 능력을 키워주는 정도로 사교육을 최소화했는데도 부담이 크다”며 “내년에 첫째가 고등학생이 되면 학원비가 더 나갈 텐데 은퇴 준비는 생각할 겨를이 없다”고 말했다.

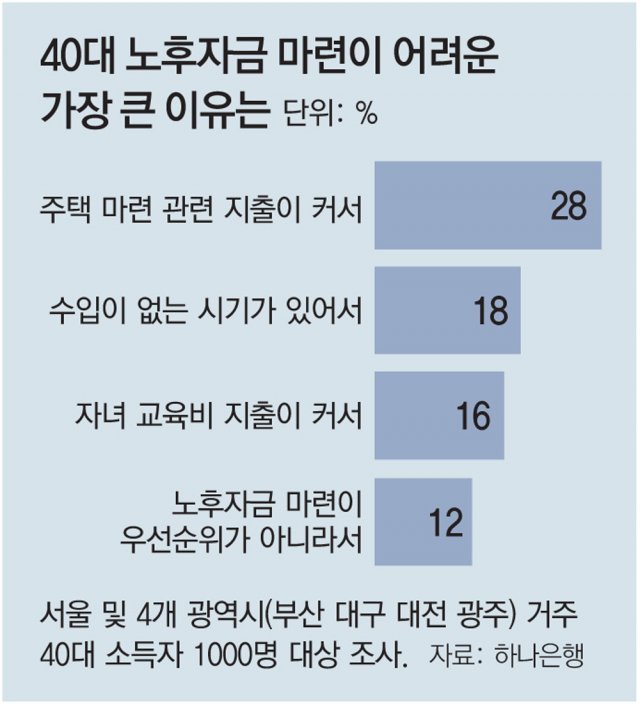

한국 경제의 ‘허리’인 40대가 자녀 교육과 내 집 마련에 힘을 쏟느라 노후 준비에는 소홀한 것으로 나타났다.

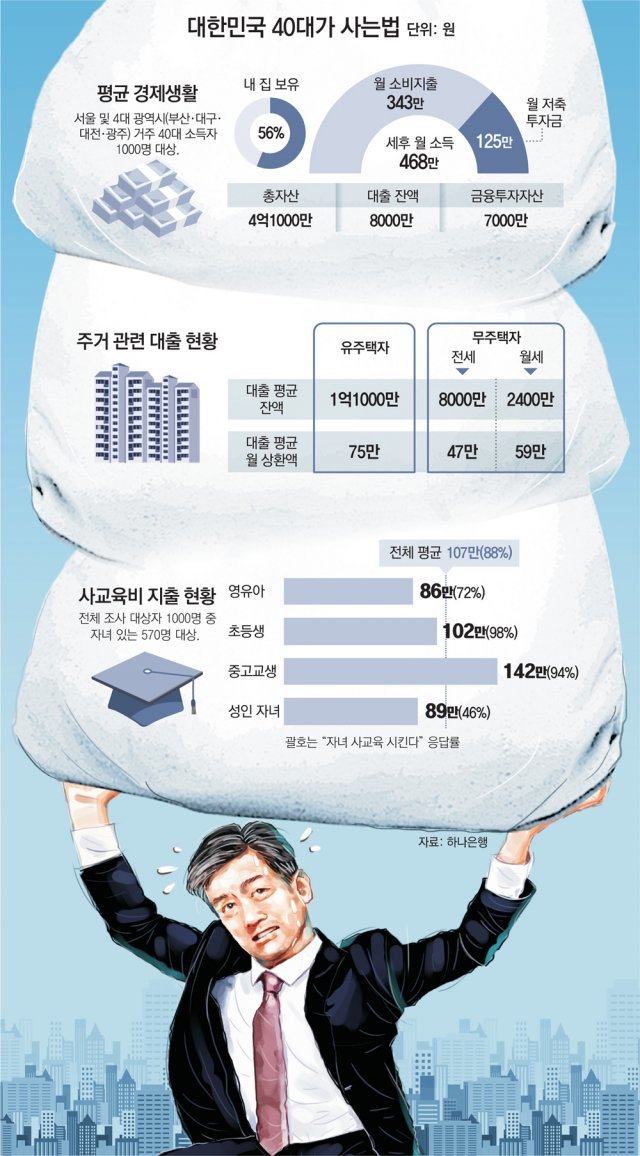

보고서에 따르면 자녀가 있는 40대(570명)의 88%는 아이 학원비로 월평균 107만 원을 지출했다. 이들의 61%는 “사교육비가 부담된다”고 답했다. 하지만 40대의 노후 준비를 위한 저축은 사교육비 지출의 57%인 61만 원이었다. 또 40대 부모의 절반가량(53%)은 자녀 교육을 위해 이사를 했거나 이사할 계획이라고 했다.

결혼 이후에도 경기 외곽의 부모님 집에 얹혀살던 회사원 김모 씨(41)는 지난해 서울 마포구에 전셋집을 얻었다. 올해 초등학교에 입학한 아들의 교육을 위한 선택이었다.

김 씨는 은행에서 전세자금대출 1억3000만 원을 받고 모아둔 예·적금을 모두 깨 전세보증금 2억6000만 원을 마련했다. 김 씨는 “대출 80만 원, 아들 학원비 50만 원을 내고 나면 매달 150만 원으로 세 식구가 산다”며 “벅차긴 하지만 다음 목표는 내 집 마련”이라고 했다. 결혼 이후 일을 그만뒀던 김 씨의 아내도 요즘 일자리를 알아보고 있다.

40대는 한국 경제의 ‘주축’이지만 44%가 여전히 내 집 마련을 꿈꾸는 무주택자였다. 이들은 전세나 월셋집을 구하면서 평균 6000만 원의 대출을 받았다. 내 집을 가진 40대(56%)도 평균 1억1000만 원의 주택담보대출을 안고 있었다. 대출이 있는 40대의 60%는 “대출 상환액이 부담스럽다”고 답했다.

또 40대 무주택자의 92%는 내 집 마련에 나설 의향이 있고 집이 있는 40대의 45%도 더 나은 주택을 사겠다고 답해 40대의 주택구매 대기 수요가 상당한 것으로 분석된다.

설문 대상자들은 40대의 인생 과제를 ‘은퇴자산 마련’(42%), ‘주거 안정성 확보’(36%), ‘자녀 교육’(16%) 순으로 꼽았다. 하지만 스스로 ‘자녀 교육’(63점), ‘주거 안정성 확보’(59점), ‘은퇴자산 마련’(45점) 순으로 잘하고 있다고 평가했다. 노후 준비가 가장 중요하다고 생각하면서도 실제 실천에 있어서는 100점 만점에 50점도 안 되는 낙제점을 준 것이다.

이정희 중앙대 경제학부 교수는 “40대는 소득이 왕성한 시기라 자녀 교육, 주택 구입 등에 돈이 들어가도 생활이 유지되지만 은퇴 이후는 사정이 다르다”며 “수명은 늘고 은퇴 시기는 짧아지는 상황에서 40대의 노후 준비는 필수”라고 강조했다. 이원주 하나은행 연금신탁그룹장은 “40대는 경제활동 기간이 남은 만큼 은퇴자산을 마련할 여력이 아직 있다. 퇴직연금, 개인종합자산관리계좌(ISA) 등 장기 자산관리 수단을 이용하는 게 좋다”고 했다.

신지환 jhshin93@donga.com·이상환 기자

트렌드뉴스

-

1

[단독]국빈 방한 인니 대통령, KF-21 전투기로 호위 무산

-

2

‘국민 70%’ 3577만명에 ‘고유가 지원금’…최대 60만원 준다

-

3

민생지원금, 누가 얼마나?…4인가구 ‘40만~240만원’

-

4

이정현 국힘 공관위원장 두 번째 사의…위원도 전원 사퇴

-

5

트럼프, 호르무즈 나몰라라?…폐쇄된채 전쟁 끝내나

-

6

국힘 뺀 6개정당, 개헌 공동발의한다… “헌법전문에 ‘5·18-부마’ 명시”

-

7

“속이 시원”…상의벗고 난동 문신男, 경찰이 업어치기로 제압

-

8

주호영 “대구 공천 바로 잡아달라”…장동혁 “숙고해보겠다”

-

9

입국신고서 ‘중국(대만)’ 표기 없애기로…대만 “남한 표기 유예”

-

10

이진숙, 이정현 사퇴하자 “대구시장 경선 다시 하라”

-

1

‘국민 70%’ 3577만명에 ‘고유가 지원금’…최대 60만원 준다

-

2

이정현 국힘 공관위원장 두 번째 사의…위원도 전원 사퇴

-

3

국민의힘 “대구 시민이 표 찍는 기계? 김부겸 막말”

-

4

무시무시한 北특수부대…손으로 못 짚은채 허리 위 벽돌 부숴

-

5

삼성전자 “업계 최고 특별포상 노조에 제안”…노조는 꿈쩍안해

-

6

트럼프, 전쟁비용 청구하나…“아랍국 분담 꽤 관심있다”

-

7

트럼프 “이란과 협상 안되면 하르그섬 폭파”

-

8

李 “쓰레기봉투 재고 충분…지엽적 문제 과장”

-

9

李 “에너지 문제에 잠이 잘 안와… 화석 의존하면 미래 매우 위험”

-

10

김재섭 “정원오, 女직원과 출장후 서류엔 ‘남성’” 鄭 “단순실수…정상공무”

트렌드뉴스

-

1

[단독]국빈 방한 인니 대통령, KF-21 전투기로 호위 무산

-

2

‘국민 70%’ 3577만명에 ‘고유가 지원금’…최대 60만원 준다

-

3

민생지원금, 누가 얼마나?…4인가구 ‘40만~240만원’

-

4

이정현 국힘 공관위원장 두 번째 사의…위원도 전원 사퇴

-

5

트럼프, 호르무즈 나몰라라?…폐쇄된채 전쟁 끝내나

-

6

국힘 뺀 6개정당, 개헌 공동발의한다… “헌법전문에 ‘5·18-부마’ 명시”

-

7

“속이 시원”…상의벗고 난동 문신男, 경찰이 업어치기로 제압

-

8

주호영 “대구 공천 바로 잡아달라”…장동혁 “숙고해보겠다”

-

9

입국신고서 ‘중국(대만)’ 표기 없애기로…대만 “남한 표기 유예”

-

10

이진숙, 이정현 사퇴하자 “대구시장 경선 다시 하라”

-

1

‘국민 70%’ 3577만명에 ‘고유가 지원금’…최대 60만원 준다

-

2

이정현 국힘 공관위원장 두 번째 사의…위원도 전원 사퇴

-

3

국민의힘 “대구 시민이 표 찍는 기계? 김부겸 막말”

-

4

무시무시한 北특수부대…손으로 못 짚은채 허리 위 벽돌 부숴

-

5

삼성전자 “업계 최고 특별포상 노조에 제안”…노조는 꿈쩍안해

-

6

트럼프, 전쟁비용 청구하나…“아랍국 분담 꽤 관심있다”

-

7

트럼프 “이란과 협상 안되면 하르그섬 폭파”

-

8

李 “쓰레기봉투 재고 충분…지엽적 문제 과장”

-

9

李 “에너지 문제에 잠이 잘 안와… 화석 의존하면 미래 매우 위험”

-

10

김재섭 “정원오, 女직원과 출장후 서류엔 ‘남성’” 鄭 “단순실수…정상공무”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0