[미 중산층 현장보고서 아메리칸 드림은 없다]

이것은 미국 경제 특유의 다른 단면과 긴밀히 연관된다. 전체 경제의 약 3분의 2가 생산이 아니라 소비로 돌아가고 있다는 독특한 사실이다. 물론 어느 나라 경제나 소비가 있어야 돌아간다. 하지만 미국은 정말 해도 해도 너무한다. 한마디로 그냥 쓰고 보는 것이 이 나라 경제를 돌아가게 하는 크나큰 원동력이라니 그런 소리가 나올 만도 하다.

물론 쓸 돈을 쟁여 놓고 쓸 때 쓰는 것이라면 누가 뭐라 딴죽을 걸랴. 하지만 미국의 가장 큰 문제는 전혀 쟁여 놓은 것 없이 소비에 몰두하고 오히려 그것을 적극 장려하는 분위기까지 있다는 것이다. 이는 주 정부와 기초 지자체 그리고 국민 모두의 경제를 운용하는 미국민들의 중요한 습속이다.

‘가불경제’의 큰 폐단은 만약 그것을 가능케 했던 이른바 ‘건더기’가 중단된다면 큰코다친다는 데 있다. ‘가불경제’하에서는 유사시에 쓸 실탄, 즉 저축이 결여되어 있기 때문이다. 이보다 더 큰 문제는 미리 당겨쓴 그 ‘빚’의 상환이 난감해진다는 것이다.

결국 웬만큼 큰 부자가 아니고서는 멀쩡했던 중산층조차 실직과 동시에 하루아침에 길거리로 나앉는 신세가 될 공산이 큰 곳이 바로 ‘가불경제’로 돌아가는 미국이다. 그리고 여태껏 그렇게 돌아가는 미국을 세계에서 중산층이 제일 두껍고 가장 잘사는 나라로 자신들은 한껏 뽐내며 자랑했고 지구상의 다른 나라들은 한없이 부러워만 했다. 그 진정한 실정은 모르면서 말이다. 하긴, 실정을 모르는 것은 다른 나라 사람은 물론이고 대부분의 미국인들도 마찬가지였다. 마치 잠을 자는 동안은 자신이 잠들어 있는 것을 모르는 것처럼 말이다.

그런데 비로소 미국인들이 정신을 약간 차린 것일까. 6월 중순 미국 웰스파고 은행이 22∼33세 이른바 ‘밀레니엄 세대’ 1600명을 대상으로 실시한 조사 결과 10명 중 8명이 “미래에 경제적 난관이 닥쳤을 때를 대비해 저축을 해둬야 한다는 뼈아픈 교훈을 2008년의 경제위기에서 얻었다”고 답했다.

안타깝게도 이런 미국 시민들의 뼈아픈 각성은 수포로 돌아갈 공산이 크다. 이유는 앞서 지적했듯 미국 경제의 70%가 소비로 돌아간다는 사실에서 비롯된다. 따라서 이제껏 돌아갔던 관성의 법칙대로 돌아가기 위해 정부는 계속해서 국민들이 돈을 저축하기보다는 소비에 몰두하도록 갖은 노력을 경주하며 국민들에게 소비를 독려할 것이 뻔하다.

둘째 이유는 국민들이 저축에 대한 의지를 아무리 활활 불태울지라도 저축할 여력이 별로 없다는 사실 때문이다. 주된 이유는 바로 기존에 진 빚들이 너무나 커서 그렇다. 빚을 갚는 데에만도 출혈이 큰데 어떻게 저축까지 할 엄두를 낼 수 있단 말인가. 실제로 위 설문조사에서 밀레니엄 세대 중 40%는 학자금 대출과 신용카드 대금 때문에 밤잠을 설치고 있다고 대답했으며, 47%는 월수입의 절반 이상을 빚을 갚는 데 할애하고 있다고 응답했다. 이를 두고 유에스뉴스앤드월드리포트는 새로운 경제 습속으로 개과천선하려는 미국인들의 최대 장애물이 바로 기존에 진 어마어마한 빚이라고 보도했다.

한마디로 예전에 칭송해 마지않던 그 신용이 미국인들 삶의 미래를 가로막는 애물단지로 확실히 재인식되고 있는 것이다. 설상가상으로 요즘엔 그나마 푼돈을 아껴 저축했다손 치더라도 물가가 올라서 별 의미가 없다. 이는 인플레이션과 연결되는데 자세한 이야기는 다음에 할 기회가 있을 것이니 여기선 이 정도로 접겠다.

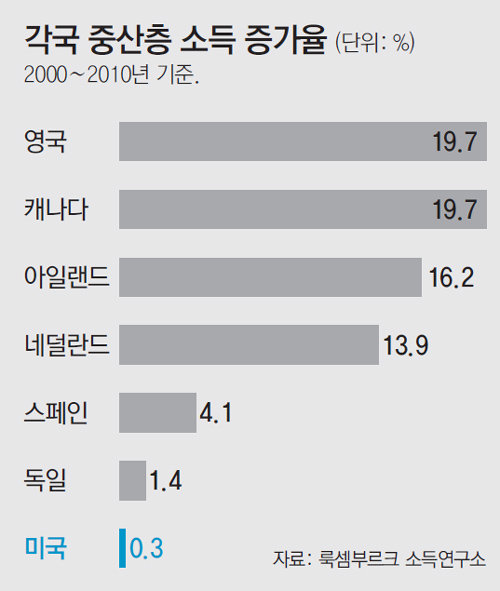

어쨌든 중산층이 강했던 최강의 국가 미국이 더는 중산층의 나라가 아니라는 정황들이 속속 포착되고 있다. 누구나 열심히만 일한다면 중산층이 될 수 있다는 것을 의미하던 ‘아메리칸 드림’은 이제 진짜 꿈으로만 남게 되었다고 미국인들 스스로도 이야기한다.

아메리칸 드림은 없다 >

구독

이런 구독물도 추천합니다!

-

동아리

구독

-

고양이 눈

구독

-

내가 만난 명문장

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0