공유하기

국민연금 수령 시기 언제가 좋을까[최재산의 노후대비 금퇴설계]

- 동아일보

-

입력 2021년 8월 9일 03시 00분

글자크기 설정

○ 오래 수령하려면 늦게 받아야

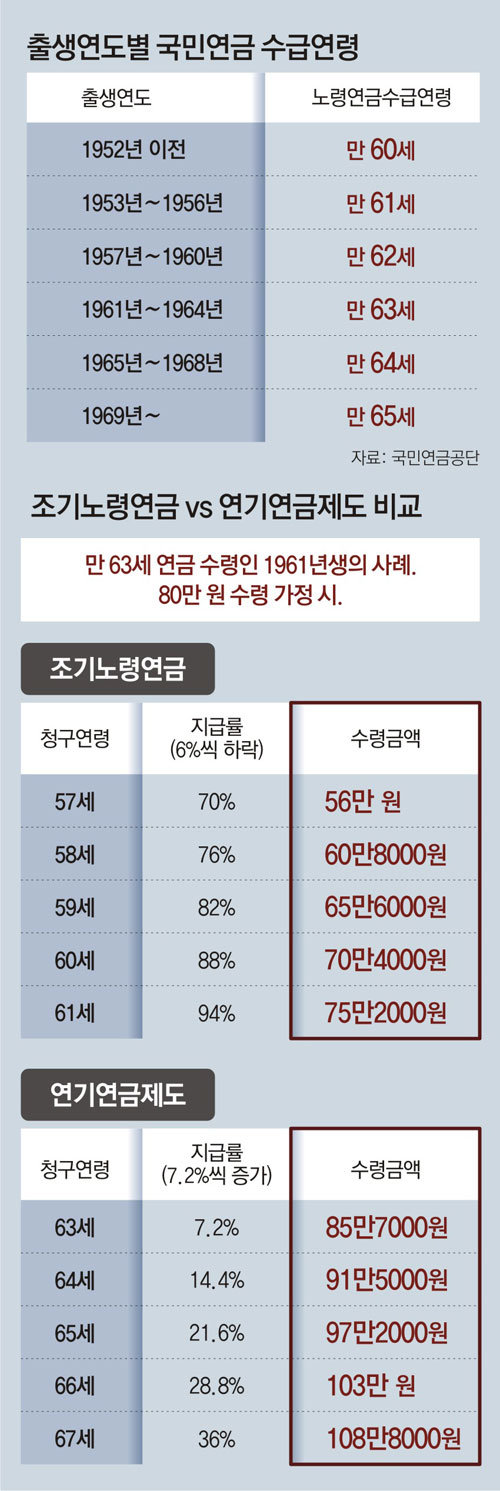

국민연금은 10년 이상 가입해야 연금으로 받을 수 있다. 가입기간이 10년이 되지 않았다면 일시금으로 받아야 되는데, 만일 추가납부제도를 통해 10년 이상으로 가입기간을 늘리면 연금을 받을 수 있게 된다. 당초 연금 수령은 만 60세 생일이 있는 달부터 가능했지만 1953년생 이후부터는 상향 조정됐다. 예컨대 1965∼1968년생은 만 64세부터 수령 가능하며, 1969년 이후 출생자는 만 65세부터 해당된다.

현재 만 60세인 1961년생 A 씨의 예를 들어보자. A 씨와 같은 1961∼1964년생은 만 63세부터 국민연금 수령이 가능하다. 그가 정상적으로 지급받을 때 80만 원을 받는다고 가정하면, 미리 받을 경우 원래 받을 금액보다 1년에 6%씩 하락해 최대 30%를 적게 받게 된다. 예컨대 A 씨가 5년 빠른 57세에 국민연금 수령을 시작하면 56만 원을 받는다. 반대로 늦게 받는다면 원래 받을 금액보다 매년 7.2%씩 증가해 최대 36%를 더 받을 수 있다. 즉 A 씨가 63세가 아닌 67세에 연금 수령을 시작하면 월 108만8000원을 받는 것이다.

정답은 없다. 확실한 건 오랜 기간 수령을 원한다면 제때 받거나 늦게 받는 것이 유리하고, 다소 일찍 사망할 것 같다면 미리 수령하는 게 낫다는 것 정도다. 조기연금을 5년 먼저 수령한 사람과 제때 받는 사람을 비교해보면 약 13∼14년 후엔 제때 수령하는 사람이 유리하다. 위의 A 씨의 경우 만 63세부터 13년이 지나면 만 76세가 되는데 그 이후에도 계속 연금을 받는다면 조기연금 수령이 오히려 불리하다고 보면 된다.

○ 소득 많다면 늦춰도 좋아

최근 비단 맞벌이뿐만 아니라 소득이 없는 배우자 역시 임의가입을 통해 부부가 함께 국민연금에 가입하는 사례가 늘고 있다. 일각에서는 부부가 함께 가입하면 손해라는 말도 있는데, 이는 배우자 사망 시 지급되는 유족연금에 대한 오해에서 나온 듯하다. 국민연금 가입 및 수급자가 사망했을 때 유족에게 지급되는 유족연금은, 기본 연금 수령액에 가입기간별 40∼60%의 일정 비율을 적용해 금액을 산정한다. 가입기간이 10년 미만이면 40%, 10년 이상 20년 미만은 50%, 20년 이상은 60%가 적용된다.

만일 부부가 함께 국민연금을 수령하던 중 배우자 한 명이 사망하면 국민연금 중복급여 조정 조건에 따라 남은 배우자는 ‘사망한 배우자의 유족연금’ 혹은 ‘본인연금+유족연금의 30%’ 가운데 하나를 선택해야 한다. 예를 들어 남편이 100만 원, 아내가 30만 원의 연금을 받던 중 남편이 사망하면 그 유족연금(100만 원×가입기간 20년 이상일 경우 60%=60만 원)을 받는 게 아내 연금에 유족연금의 30%를 더한 액수(30만 원+60만 원×30%=48만 원)보다 많기 때문에 유족연금을 선택할 것이다. 이 때문에 연금 수령액이 높은 배우자가 사망하면 남은 배우자는 “어차피 유족연금만 받을 건데, 본인 것까지 괜히 납입했다”고 생각할 수 있다. 하지만 이는 사망했을 경우의 문제이며 부부가 오랜 기간 생활할 것을 고려하면 국민연금을 가입해 월 연금액을 올리는 것이 훨씬 유리하다.

국민연금도 연말정산을 한다. 국민연금 수령 시 연금액은 국민연금공단이 정한 간이 세액표에 의해 매월 원천징수가 된다. 연말정산 후 돌려받는 부분이나 추가 납부해야 할 금액은 이듬해 1월 국민연금에 반영돼 지급된다. 2002년 소득세법 개정에 따라 2002년 이후 납입한 연금액은 당시 소득공제를 받았기 때문에 연금 수령 시 연금소득에 대한 과세를 하지만, 2002년 전에 납입한 기간에 해당하는 연금수령액은 과세 대상이 아니다. 또 2002년 이후 납입분에 대한 과세 대상 연금수령액은 연 770만 원까지는 결정세액이 발생하지 않기 때문에 여기서 초과되는 부분만 세금과 관련이 있다.

최재산의 노후대비 금퇴설계 >

구독

![은퇴 코앞 연금관리 어떻게 할까[최재산의 노후대비 금퇴설계]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2021/08/30/108818790.1.jpg)

이런 구독물도 추천합니다!

-

광화문에서

구독

-

오늘의 운세

구독

-

사설

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

[오늘의 운세/4월 18일]

-

2

내용증명만 보내다 6개월 날린다…월세 연체 대응법 [집과법]

-

3

파키스탄이 필사적으로 협상 중재 나선 이유… 너무 가난한데 전쟁 휘말릴까봐

-

4

인공관절 늦춰주는 ‘이 주사’ 치료…“고령층에게도 효과”

-

5

신기루에서 현실로…사우디 8.8조 달러 꿈, 왜 손절했나[딥다이브]

-

6

카지노에 빠진 학교 행정직, 친한 교사 노후자금 14억 탕진

-

7

광역의원 872→927명 확대… ‘돈선거’ 논란 지구당 사실상 부활

-

8

‘국민 여동생’ 문근영 “마흔, 몸도 커지고 마음도 커져”…완치후 근황

-

9

“경비원 만만찮네”…주차빌런 협박에도 스티커 ‘딱’

-

10

올려진 영도다리 깡깡깡 망치소리 사이 은은한 커피 향[전승훈 기자의 아트로드]

-

1

정청래 “의원 향해 고개 빳빳이 든 檢깡패들…수사권 손톱만큼도 안돼”

-

2

광역의원 872→927명 확대… ‘돈선거’ 논란 지구당 사실상 부활

-

3

장동혁, 귀국 사흘 연기…“美국무부 인사 요청”

-

4

민주 48%, 국힘 19%…李대통령 지지율 66%

-

5

李 만난 홍준표 “막걸리 한잔 하고 TK신공항 지원 요청했다”

-

6

홍준표, 李오찬 앞두고 “내 마지막은 나라 위한 열정으로 살것”

-

7

교황 “한줌의 폭군이 세계 유린…하느님 이름 악용하면 禍 있을것”

-

8

김재연 “폭탄 던지듯 평택을 출마, 당혹” 조국 “선의의 경쟁해야”

-

9

[단독]정동영 “北 구성 핵시설” 발언… 美 “정보공유 제한 방침”

-

10

시·도의원 늘어난다…광역 비례대표 비율 14%로 상향

트렌드뉴스

-

1

[오늘의 운세/4월 18일]

-

2

내용증명만 보내다 6개월 날린다…월세 연체 대응법 [집과법]

-

3

파키스탄이 필사적으로 협상 중재 나선 이유… 너무 가난한데 전쟁 휘말릴까봐

-

4

인공관절 늦춰주는 ‘이 주사’ 치료…“고령층에게도 효과”

-

5

신기루에서 현실로…사우디 8.8조 달러 꿈, 왜 손절했나[딥다이브]

-

6

카지노에 빠진 학교 행정직, 친한 교사 노후자금 14억 탕진

-

7

광역의원 872→927명 확대… ‘돈선거’ 논란 지구당 사실상 부활

-

8

‘국민 여동생’ 문근영 “마흔, 몸도 커지고 마음도 커져”…완치후 근황

-

9

“경비원 만만찮네”…주차빌런 협박에도 스티커 ‘딱’

-

10

올려진 영도다리 깡깡깡 망치소리 사이 은은한 커피 향[전승훈 기자의 아트로드]

-

1

정청래 “의원 향해 고개 빳빳이 든 檢깡패들…수사권 손톱만큼도 안돼”

-

2

광역의원 872→927명 확대… ‘돈선거’ 논란 지구당 사실상 부활

-

3

장동혁, 귀국 사흘 연기…“美국무부 인사 요청”

-

4

민주 48%, 국힘 19%…李대통령 지지율 66%

-

5

李 만난 홍준표 “막걸리 한잔 하고 TK신공항 지원 요청했다”

-

6

홍준표, 李오찬 앞두고 “내 마지막은 나라 위한 열정으로 살것”

-

7

교황 “한줌의 폭군이 세계 유린…하느님 이름 악용하면 禍 있을것”

-

8

김재연 “폭탄 던지듯 평택을 출마, 당혹” 조국 “선의의 경쟁해야”

-

9

[단독]정동영 “北 구성 핵시설” 발언… 美 “정보공유 제한 방침”

-

10

시·도의원 늘어난다…광역 비례대표 비율 14%로 상향

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0