[조은아 기자의 금퇴공부]종신보험은 연금보험이 아니다

- 동아일보

-

입력 2022년 3월 28일 03시 00분

공유하기

글자크기 설정

“15년 납입하면 연 이자율 3%대 연금보험이나 마찬가지야.”

미혼인 30대 A 씨는 이러한 친구의 설득에 7년 전 종신보험에 덜컥 가입했다. 돈을 꼬박꼬박 저축해 노후에 연금처럼 받을 생각이었다. 목돈이 필요하면 중도 인출할 수 있고, 일정 기간이 지나면 연금으로 바꿔 쓸 수 있다는 설명이 솔깃했다. 월 30만 원씩을 꼬박꼬박 납입했다. 하지만 얼마 전에야 ‘종신보험은 연금보험이 아니다’란 기사를 접하고 화들짝 놀라 계약을 해지할 방법을 찾고 있다.

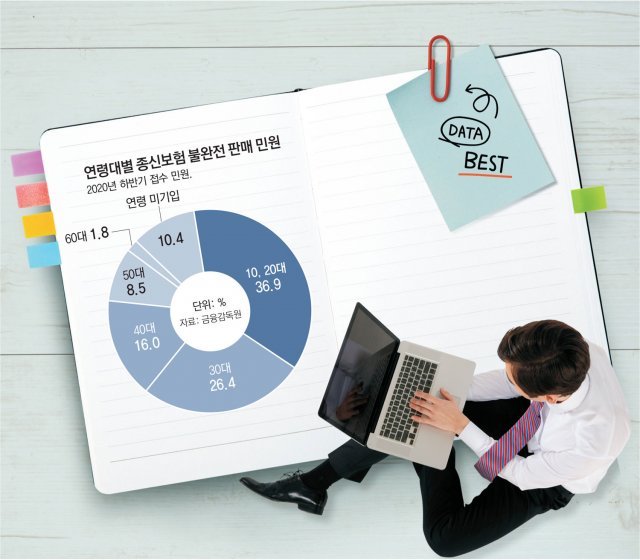

A 씨처럼 종신보험 때문에 골머리를 앓는 사람이 많다. 불완전 판매 관련 보험 민원 10건 가운데 무려 7건이 종신보험 민원이다. 도대체 종신보험이 무엇이기에 말도 많고 탈도 많은 것일까.

○ 종신보험으로 저축하긴 힘들다

‘위험보장을 원하는가, 저축을 원하는가.’ 보험 가입 전 꼭 스스로에게 물어야 할 질문이다. 자칫 보장성 상품을 저축성 상품으로 잘못 알고 가입할 수 있다. 보장성 보험은 보장 범위에 속하는 사고가 발생하면 보험료에 비해 비교적 많은 보험금을 준다. 하지만 만기가 되면 환급금이 적거나 아예 없는 상품도 있다. 저축성 보험은 만기가 됐을 때 환급금이 보험료보다 많은 편이다. 하지만 보장성 보험에 비해 보장 범위가 좁고 사고가 있을 때 보험금이 줄어들 수 있다.

종신보험도 가입자들이 보장성인지 저축성인지 헷갈리면서 잡음이 생긴다. 결론부터 말하면 종신보험은 저축성 상품이 아니다. 가입자가 사망하면 유족에게 경제적 도움을 주는 보장성 상품이다. 종신보험으로 노후 자금을 저축하겠다고 생각하면 안 된다.

이런 오해를 하는 가입자들은 흔히 종신보험에 추가 납입을 고려한다. 국민연금처럼 추납해서 노후 보험금을 늘려 보려는 것이다. 추납을 하면 사망보험금이 조금 늘어날 순 있다. 하지만 보험금이 많이 쌓이진 않는다. 추납 금액 가운데 보험사가 사업비를 상당액 떼어가기 때문이다.

○ 젊은층에겐 적합하지 않다

종신보험은 보험 가입자가 사망해야 보험금이 100% 나오는 상품이다. 가입자가 자신의 노후를 대비해 쓸 수 있는 연금 상품이 아니다. 자신이 아닌, 유가족들이 보험금을 받는 상품이라는 점을 명심해야 한다. 그래서 미혼 또는 비혼인 가입자들이 뒤늦게 가입을 후회하곤 한다.

사람들이 흔히 종신보험을 연금보험으로 착각하는 이유는 ‘연금 전환’ 기능 때문이다. 일부 종신보험은 보험금을 연금 형태로 전환해 받게 설계돼 있다. 하지만 연금으로 전환해도 나오는 보험금은 연금보험에 비해 적은 편이다. 연금으로 받길 원하면 종신보험이 아닌 연금상품에 가입하는 게 맞다.

종신보험은 연금이 아닌 유족에게 지급되는 상품이니 젊은층에겐 적합하지 않다. 보험설계사들은 ‘어차피 결혼하면 가입하니 미리 들어둬라’고 설득할 때가 많다. 하지만 가정을 꾸리지 않은 채 가입할 의미는 없다. 언제 결혼할지 모르는 일이고, 결혼 초기엔 목돈 쓸 일이 많기 때문이다. 젊었을 땐 아예 보험에 돈이 묶이지 않는 게 좋으니 보험료가 더 저렴한 정기보험에 가입하는 게 낫다. 40대 이후 목돈이 나갈 변수가 줄 때 가입을 고민할 만하다.

종신보험에 가입하며 사후 가족들이 받을 보험금이 적을까봐 걱정된다면 사망보험금을 적절히 잘 설정할 필요가 있다. 워낙 장기간 가입했다가 사망 후에야 보험금을 받으니 화폐가치가 하락할 것을 염두에 둬야 한다.

○ 무해지 종신보험의 함정

“이 상품은 연 2.5% 고정금리를 줘요. 은행 예금금리(당시 연 1.5%)보다 높죠. 게다가 가입자가 사망하면 보장도 받을 수 있어요.”

40대 회사원 B 씨는 수년 전 보험설계사에게 이런 말을 듣고 20년간 납입하는 무해지 환급금 종신보험에 가입했다. 가입한 지 3년이 지났을 무렵 갑자기 실직을 했다. 보험료를 계속 내는 게 부담스러워 보험계약을 해지해야 했다. 하지만 해지환급금은 ‘0’원이었다. 그는 3년간 낸 보험료가 너무 아까워 억울하기만 했다.

이렇게 무해지 종신보험의 함정에 속는 피해자들이 많다. 무해지 종신보험의 매력은 보험료가 일반 상품에 비해 30%까지 저렴하다는 점이다. 보험설계사들은 이 점을 마케팅 포인트로 삼는다.

흔히 설계사들이 설명을 빼먹는 부분을 놓치지 말아야 한다. 무해지 종신보험은 가입자가 만기 전에 보험계약을 해지할 때 환급금이 안 나올 수 있다. 전문가들은 무해지 보험을 가입할 때는 보험료와 기간별 해지환급금을 꼭 일반보험과 비교하라고 권한다. 상품설명서에서 이 내용을 확인할 수 있다.

최근 영업 경쟁이 붙은 체증형 종신보험도 주로 무해지형으로 판매된다. 중도에 해지하면 환급을 받지 못할 수 있으니 잘 따져봐야 한다. 체증형 종신보험은 가입한 뒤 일정 연령이 되면 보험금이 늘어난다. 화폐가치 하락을 고려해 시간이 갈수록 보험금을 높여준다. 하지만 나중에 많이 받는 만큼 보험료도 많이 낸다. 일반형보다 보험료가 비싸다.

가입자들은 보험료를 정 내기 어려울 땐 해지 대신 ‘감액 완납’ 제도를 활용해보자. 이 제도는 매달 보험료 내는 걸 중단하고 보험 가입금액을 줄여준다. 보장받는 범위가 줄 수 있으니 변경되는 내용을 잘 알아둬야 나중에 보험사와의 분쟁을 피할 수 있다.

※유튜브에서 ‘금퇴IF’의 ‘종신보험은 연금보험이 아니다?! 소비자 민원 단골손님 종신보험 제대로 알려드립니다’를 참고하세요.

조은아 기자의 금퇴공부 >

구독

![신용카드 끊고 빚 상환여력 따져보자[조은아 기자의 금퇴공부]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2022/04/17/112934970.1.jpg)

이런 구독물도 추천합니다!

-

오늘의 운세

구독

-

글로벌 포커스

구독

-

새로 나왔어요

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

봉쇄 못 견뎠나…이란, 자국行 생필품 선박에 해협 열어

-

2

“AI 안경 쓰면 상위 5%”…‘컨닝 안경’에 무너진 中 대학가

-

3

레이더 비웃는 ‘하늘의 암살자’… 스텔스기가 바꾼 현대戰 양상[글로벌 포커스]

-

4

“도망치며 개미만 먹고 버텨”…피격 美조종사들 생존담

-

5

지지율 30%P 최대 격차… 질주하는 與, 길잃은 野

-

6

봄엔 동백꽃 천지… 18.5㎞ 섬 벼랑길은 ‘천상의 정원’

-

7

스텔스 기술력 그대로 계승… 함정부터 잠수함까지 ‘더 은밀하게’[글로벌 포커스]

-

8

“제발 바지 살짝만 내려야“ 주사실에 붙은 안내문, 왜?

-

9

與충북지사 후보에 신용한…“원팀으로 승리”

-

10

집담보 대출로 꿈 키워준 부모, 올림픽 메달로 꿈 이뤄준 딸

-

1

지지율 30%P 최대 격차… 질주하는 與, 길잃은 野

-

2

[사설]與에 지지율 30%P나 뒤진 국힘… 그냥 앉아서 고사할 참인지

-

3

尹 탄핵 1년…조국 “내란 잔당, 지방 정치서 살아나면 안 돼”

-

4

[김순덕의 도발] 김부겸이 맞다…대구가 디비져야 보수가 산다

-

5

“파일럿 이란에 포로 잡히면 美 난관 직면”…F-15 피격 파장

-

6

“제발 바지 살짝만 내려야“ 주사실에 붙은 안내문, 왜?

-

7

환율 방어에, 3월 외환보유액 40억달러 감소

-

8

“노인 무임승차 제한 계획 없다” 靑정무수석, 노인회에 해명

-

9

국회 나와 증인선서 거부한 박상용, 38분만에 퇴장

-

10

레이더 비웃는 ‘하늘의 암살자’… 스텔스기가 바꾼 현대戰 양상[글로벌 포커스]

트렌드뉴스

-

1

봉쇄 못 견뎠나…이란, 자국行 생필품 선박에 해협 열어

-

2

“AI 안경 쓰면 상위 5%”…‘컨닝 안경’에 무너진 中 대학가

-

3

레이더 비웃는 ‘하늘의 암살자’… 스텔스기가 바꾼 현대戰 양상[글로벌 포커스]

-

4

“도망치며 개미만 먹고 버텨”…피격 美조종사들 생존담

-

5

지지율 30%P 최대 격차… 질주하는 與, 길잃은 野

-

6

봄엔 동백꽃 천지… 18.5㎞ 섬 벼랑길은 ‘천상의 정원’

-

7

스텔스 기술력 그대로 계승… 함정부터 잠수함까지 ‘더 은밀하게’[글로벌 포커스]

-

8

“제발 바지 살짝만 내려야“ 주사실에 붙은 안내문, 왜?

-

9

與충북지사 후보에 신용한…“원팀으로 승리”

-

10

집담보 대출로 꿈 키워준 부모, 올림픽 메달로 꿈 이뤄준 딸

-

1

지지율 30%P 최대 격차… 질주하는 與, 길잃은 野

-

2

[사설]與에 지지율 30%P나 뒤진 국힘… 그냥 앉아서 고사할 참인지

-

3

尹 탄핵 1년…조국 “내란 잔당, 지방 정치서 살아나면 안 돼”

-

4

[김순덕의 도발] 김부겸이 맞다…대구가 디비져야 보수가 산다

-

5

“파일럿 이란에 포로 잡히면 美 난관 직면”…F-15 피격 파장

-

6

“제발 바지 살짝만 내려야“ 주사실에 붙은 안내문, 왜?

-

7

환율 방어에, 3월 외환보유액 40억달러 감소

-

8

“노인 무임승차 제한 계획 없다” 靑정무수석, 노인회에 해명

-

9

국회 나와 증인선서 거부한 박상용, 38분만에 퇴장

-

10

레이더 비웃는 ‘하늘의 암살자’… 스텔스기가 바꾼 현대戰 양상[글로벌 포커스]

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0